МРСК Центра и Приволжья (MRKP). Итоги 1 п/г года

Таинственный рост дебиторской задолженности

МРСК Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2019 г.

Выручка компании снизилась почти на 1% - до 47.5 млрд рублей. Это связано с прекращением 1 апреля 2018 года выполнения функций гарантирующего поставщика во Владимирской области. Доходы от передачи электроэнергии выросли на 6.7%, составив 46.7 млрд руб. на фоне снижения полезного отпуска (-6.3%) и увеличения среднего расчетного тарифа на 13.9%.

Снижение прочих доходов (-13.9%) до 956 млн руб., главным образом, обусловлено сокращением поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

Операционные расходы компании увеличились на 4.1% и составили 40.6 млрд руб. Отметим, что в отчетном периоде у компании отсутствовали затраты на перепродажу электроэнергии (1.8 млрд руб. в первом полугодии 2018 года). Значительный рост показали затраты на передачу электроэнергии (17.5 млрд руб, +6.4%), приобретение электроэнергии для компенсации потерь (5.9 млрд руб., +11%) и амортизационные отчисления (3.8 млрд руб., +8.8%), вследствие начисления амортизации по арендуемым активам с 1 января 2019 года.

В итоге операционная прибыль упала на 21.3% - до 7.8 млрд руб.

Финансовые расходы увеличились на 20%, вследствие отражения процентов по аренде в финансовом блоке с 1 января 2019 года и удорожания обслуживания долгового бремени. Заемный средства компании остались на уровне 24 млрд руб. В итоге чистая прибыль МРСК Центра и Приволжья упала почти на четверть до 5.3 млрд руб. Напомним, что компания выплатила по итогам 2018 года дивиденд в размере 4.07 копейки на акцию, что составляет 39.2% от чистой прибыли по МСФО.

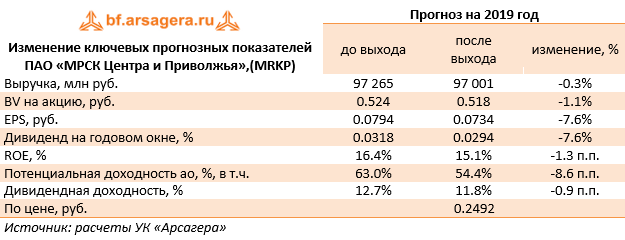

По итогам вышедшей отчетности мы понизили прогноз чистой прибыли компании, сократив оценку будущих прочих доходов и повысив прогнозы по финансовым расходам. Свежая версия проекта инвестпрограммы не содержит больших отличий от предыдущих в части прогнозных финансовых показателей. Однако заметим, что она базируется на том, что в 2019 году полезный отпуск останется на уровне 2018 года. Из других моментов следует упомянуть о том, что, по данным отчета о движении денежных средств и бухгалтерского баланса, у компании почти на 7 млрд рублей выросла дебиторская задолженность, при этом этот рост задолженности пока не сопровождался созданием резервов - в первом полугодии компания вообще их распустила на сумму 70 млн рублей. Может быть, причин для паники нет, и такой рост дебиторской задолженности является запланированным.

Акции МРСК Центра и Приволжья торгуются всего за 0.5 собственного капитала и за 3.4 годовых прибыли и продолжают оставаться одним из наших базовых активов в сетевом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях

МРСК Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2019 г.

Выручка компании снизилась почти на 1% - до 47.5 млрд рублей. Это связано с прекращением 1 апреля 2018 года выполнения функций гарантирующего поставщика во Владимирской области. Доходы от передачи электроэнергии выросли на 6.7%, составив 46.7 млрд руб. на фоне снижения полезного отпуска (-6.3%) и увеличения среднего расчетного тарифа на 13.9%.

Снижение прочих доходов (-13.9%) до 956 млн руб., главным образом, обусловлено сокращением поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

Операционные расходы компании увеличились на 4.1% и составили 40.6 млрд руб. Отметим, что в отчетном периоде у компании отсутствовали затраты на перепродажу электроэнергии (1.8 млрд руб. в первом полугодии 2018 года). Значительный рост показали затраты на передачу электроэнергии (17.5 млрд руб, +6.4%), приобретение электроэнергии для компенсации потерь (5.9 млрд руб., +11%) и амортизационные отчисления (3.8 млрд руб., +8.8%), вследствие начисления амортизации по арендуемым активам с 1 января 2019 года.

В итоге операционная прибыль упала на 21.3% - до 7.8 млрд руб.

Финансовые расходы увеличились на 20%, вследствие отражения процентов по аренде в финансовом блоке с 1 января 2019 года и удорожания обслуживания долгового бремени. Заемный средства компании остались на уровне 24 млрд руб. В итоге чистая прибыль МРСК Центра и Приволжья упала почти на четверть до 5.3 млрд руб. Напомним, что компания выплатила по итогам 2018 года дивиденд в размере 4.07 копейки на акцию, что составляет 39.2% от чистой прибыли по МСФО.

По итогам вышедшей отчетности мы понизили прогноз чистой прибыли компании, сократив оценку будущих прочих доходов и повысив прогнозы по финансовым расходам. Свежая версия проекта инвестпрограммы не содержит больших отличий от предыдущих в части прогнозных финансовых показателей. Однако заметим, что она базируется на том, что в 2019 году полезный отпуск останется на уровне 2018 года. Из других моментов следует упомянуть о том, что, по данным отчета о движении денежных средств и бухгалтерского баланса, у компании почти на 7 млрд рублей выросла дебиторская задолженность, при этом этот рост задолженности пока не сопровождался созданием резервов - в первом полугодии компания вообще их распустила на сумму 70 млн рублей. Может быть, причин для паники нет, и такой рост дебиторской задолженности является запланированным.

Акции МРСК Центра и Приволжья торгуются всего за 0.5 собственного капитала и за 3.4 годовых прибыли и продолжают оставаться одним из наших базовых активов в сетевом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях