ПУЗЫРЬ И В КИТАЕ

Новый пузырь: акции Китая переоценены почти на 25%

Существование пузыря на рынке акций Китая зависит от того, какие показатели использовать для анализа и от точки зрения аналитика, но тот факт, что рынок перегрет, отрицать уже нельзя.

По данным Credit Suisse, рынок Китая перекуплен на 23%.

"Рентабельность, прибыльность и создание стоимости продолжают снижаться, при этом рост производительности труда отстает от реального роста заработной платы, а стоимость активов размывается, - говорится в сообщении Credit Suisse. - Кроме того, рынок ценных бумаг почти не связан с прибылью компаний, которая остается на негативной территории".

Согласно модели инвестиционного банка рынок акций Китай имеет потенциал снижения на 15% по итогам текущего года.

В этом году акции материкового Китая показывают очень сильную динамику, несмотря на краткую коррекцию на прошлой неделе. Год к году Shanghai Composite вырос примерно на 50%, а Shenzhen Composite показал рост на 111%.

Credit Suisse связывает такой бурный рост с различными факторами, включая вливание ликвидности со стороны Народного банка Китая за счет ослабления денежно-кредитной политики, а также с тем, что розничные инвесторы выводят деньги из банков на фондовый рынок.

Помимо ряда ограничений, связанных с маржинальной торговлей, власти никак не ограничивают это ралли.

Сейчас очень многое указывает на то, что на рынке образовался пузырь.

Среднедневной объем торгов остается выше среднего, а технические индикаторы, такие как отклонение от 200-дневной скользящей средней и индекс относительной силы, сравнимы с пузырем 2007 г.

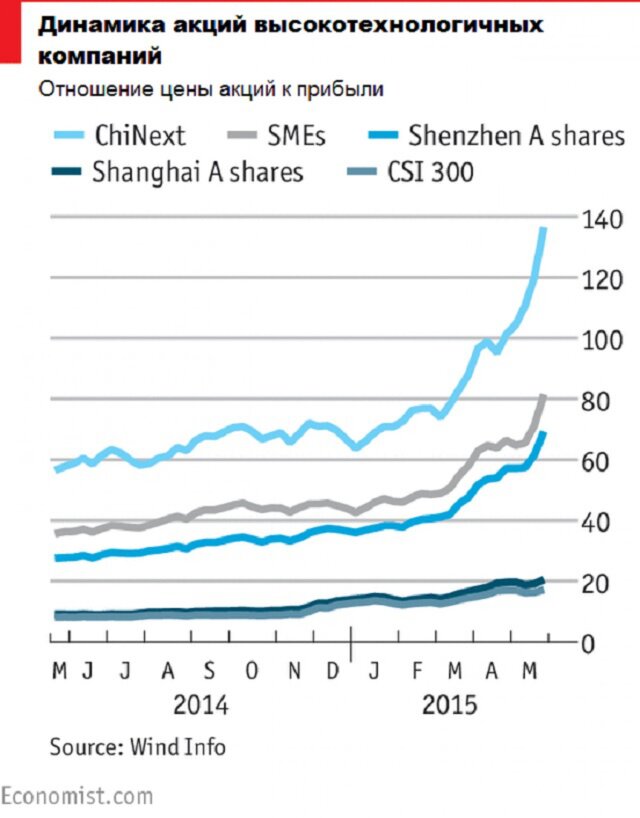

На ChiNext, бирже для стартапов, соотношение цены акций к прибыли достигло 130, и это вдвое превосходит разумный уровень для подобных компаний. Среднее соотношение стоимости и прибыли на Шанхайской фондовой бирже, где торгуются крупнейшие компании, составляет 23. Это много, но не сильно выше, чем по американскому S&P 500. При этом есть сильные перекосы. Например, большую долю на рынке занимают банки, но их акции почти не участвовали в ралли.

Shanghai Composite достиг своего исторического максимума на уровне 6124 пунктов в октябре 2007 г., как раз тогда, как назревал глобальный финансовый кризис.

Тем не менее акции, торгующиеся в Гонконге, пока остаются намного ниже максимумов, достигнутых в 2008 г. Другие показатели, такие как доходность облигаций, P/E и P/B, значительно более благоприятны, чем в 2007 г.

В ралли сыграло большую роль кредитное плечо: кредитование под покупку акций за прошедший год выросло в пять раз до 2 трлн юаней ($325 млрд). По оценкам Credit Suisse, 6-9% от рыночной капитализации Китая финансируется за счет кредитования, и это в пять раз больше показателя в развитых странах.

Но, например, в Societe Generale уверены, что показатель рыночной капитализации к ВВП, который отражает риск на рынке, является первым признаком пузыря без поддержки фундаментальных факторов. За последние 12 месяцев показатель вырос до 124%, и это очень похоже на ситуацию 2006-2007 гг.

"За китайским рынком акций необходимо внимательно следить этим летом", - говорится в сообщении банка.

Другие крупные инвесторы предпочитают пока не обращать внимания на различные индикаторы. Nomura сохраняет положительный взгляд на акции второй крупнейшей экономики мира.

При этом рост, по мнению компании, будет продолжаться не менее трех лет, хотя в текущем квартале необходимо проявить "тактическую осторожность". В будущем рост будет связан с усилиями по реформированию Китая, в частности по открытию своих рынков капитала.

Судя по всему, в ближайшие годы мы увидим, что крупные долгосрочные институциональные фонды будут вкладывать деньги в китайские акции, и это будет еще долго поддерживать рост, если только образовавшийся пузырь не лопнет раньше.

Темпы роста инвестиций в акции КНР достигли рекорда

Иностранные инвесторы вкладывают деньги в китайские фонды акций рекордными темпами на этой неделе, несмотря на тревожные признаки скорого завершения ралли, пишет MarketWatch.

Согласно данным EPFR, опубликованным в пятницу, приток средств из-за рубежа за последнюю неделю составил $4,6 млрд. Показатель более чем двукратно превышает предыдущий максимум, достигнутый во II квартале 2008 г.

На тот момент китайский фондовый рынок переживал длительный и болезненный спад, после того как 2007 г. лопнул "мыльный пузырь".

Доли вложений в китайские акции в паназиатских фондах и глобальных фондах emerging markets также достигли рекорда на этой неделе.

Напомним, что в четверг китайский рынок продемонстрировал существенный спад. Индекс в Шанхае рухнул на 6,5%, в Шэньчжэне - на 5,5%. В течение семи сессий до этого индекс Shanghai Composite рос, подскочив более чем на 14% до максимума с 2008 г.

Китай обогнал США по объему торгов на фондовом рынке

Обороты торгов на биржах в Китае впервые в истории превзошли объемы биржевых сделок в США - рынке, который в два раза больше китайского.

Совокупный оборот в Шанхае и Шэньчжэне вырос до рекордных $380 млрд в четверг, превысив стоимость акций, торгующихся в США в среду, которая составила $132 млрд. Оборот в Лондоне составил $8,9 млрд в среду.

Объем акций в Китае вырос с ноября, так как смягчение денежно-кредитной политики и слухи о дальнейшем стимулировании провоцируют самое масштабное в мире ралли.

Индекс Shanghai Composite упал на 6,5% в четверг на фоне опасений того, что правительство примет меры, чтобы охладить рост торгов на рынке, где на индивидуальных инвесторов приходится 80% торговли. Показатель за последние шесть месяцев вырос на 72%.

"Китай является самым активным рынком в мире, и скорость оборота является самой быстрой тоже, - сказал Хао Хун, главный стратег по Китаю в Bocom International Holdings Co. в Гонконге. - Если объем сокращается, то снижается значение индекса".

Компании, акции которых находятся в основном котировальном списке в Китае, были оценены в $9,3 трлн, что делает его вторым по величине рынком в мире, по данным, собранным Bloomberg. Это сопоставимо с акциями в $25 трлн в США, где оборот составил $228,7 млрд.

7 графиков, объясняющих рынок акций Китая

Фондовый рынок Китая часто называют казино, так как стоимость акций имеет мало общего с реальными экономическими условиями. Хотя рынок отклонился от тенденции к росту в прошлом, дивергенция на протяжении последних нескольких месяцев достигла новой крайности.

Экономический рост в I квартале упал до 7%, и это самый низкий годовой показатель за последние шесть лет, но акции начиная с середины прошлого года выросли более чем в два раза.

Переход к смягчению денежно-кредитной и налогово-бюджетной политики и ожидания по стимулированию экономики объясняют, почему начался резкий рост.

Но чем дольше он продолжается, тем больше он похож на классический случай иррационального изобилия, пишет британский The Economist.

Можно ли назвать китайский фондовый рынок пузырем? Это зависит от того, на чем делать акцент.

Компании с высоким уровнем капитализации, после долгой депрессии, возможно, сейчас более справедливо оценены, а многие банки по-прежнему торгуются ниже зарубежных аналогов.

Но вот ситуация с ChiNext, биржи для стартапов, особенно в высокотехнологичном секторе, совсем иная. Соотношение цены акций к прибыли достигло 130, и это вдвое превосходит разумный уровень для подобных компаний. ChiNext должна была стать ответом Китая американскому Nasdaq. И на данный момент все выглядит так, как будто на дворе 1999 г., как раз перед тем, как лопнул пузырь доткомов.

Еще одним тревожным показателем фондового рынка Китая является разрыв между ценами на акции в материковой части и в Гонконге.

Если акции компании торгуются на обоих рынках, то на материковой части их стоимость на 30% больше, приближаясь к пятилетнему максимуму.

Новая программа, которая должна связать рынки, позволила бы убрать этот разрыв, который позволяет инвесторам использовать арбитраж. Но увеличения потоков капитала в Гонконге не наблюдается, так как инвесторы верят, что рост в материковой части еще не завершился.

На китайском рынке однажды уже образовался пузырь. Это произошло в 2006 г., а в 2007 г. он лопнул. Но в текущей ситуации есть серьезные различия. Раньше инвесторы не могли приобретать акции в кредит. Сейчас правила изменились, и объем финансирования по этим ценам за последний год превысил 2 трлн юаней, что эквивалентно 3% ВВП.

Так что фактор, который лежит в основе текущего роста, также будет действовать в противоположную сторону, когда рост завершится.

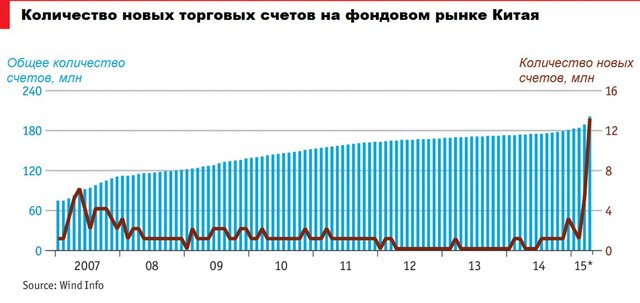

Лучшим показателем того, сколько денег привлекает фондовый рынок, является число новых торговых счетов за прошедший год. Только в I квартале 2015 г. было открыто почти 8 млн счетов. В апреле регуляторы разрешили открывать одному человеку сразу 20 счетов, тогда как ранее они были ограничены только одним. Это правило весьма выгодно трейдерам, торгующим внутри дня, и теперь инвесторы открывают по 8 млн счетов каждую неделю.

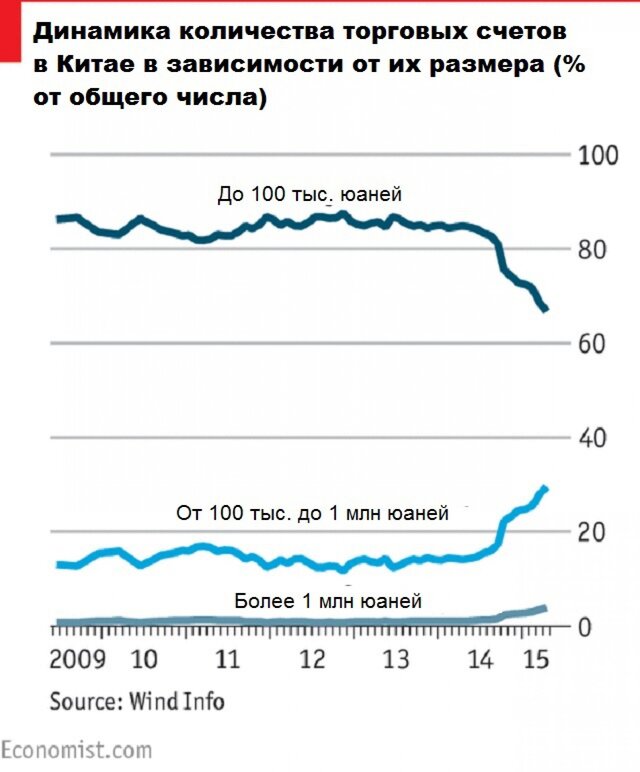

Рынок Китая заполнен большим количеством мелких временных игроков. Розничные инвесторы составляют целых 90% от дневного оборота, в то время как институциональные инвесторы заинтересованы в более развитых рынках.

Но многие из новых инвесторов в прошлом году были весьма богатыми. Если раньше размер торгового счета превышал 100 тыс. юаней ($16 тыс.) только в 20% случаев, то сейчас доля таких счетов почти достигла 40%.

Отчасти это связано с ралли и ростом цен. Мелкие инвесторы Китая теперь делают очень большие ставки, и это становится все более опасной игрой.

Каковы риски для китайской экономики, если пузырь лопнет?

Для Китай очень хорошей новостью является тот факт, что фондовый рынок по-прежнему занимает значительно меньшую часть экономики по сравнению с развитыми странами.

Объем китайского рынка составляет 40% от ВВП, тогда как в странах с развитой экономикой этот показатель, как правило, превышает 100%.

Это говорит о том, что непосредственное негативное влияние краха фондового рынка будет более ограниченным.

Но здоровая экономика нуждается в здоровом рынке. Лопнувший пузырь может стать шагом назад для развития Китая, так как инвесторы просто потеряют веру.

Выделение красным - моё. Итак, фондовый рынок КНР надувается так же, как Западные. Знают ли товарищи из ЦК КПК об опасности этого процесса? Смешной вопрос. Но, они не только не препятствуют процессу надувания, но и позволяют его ускорять, разрешив покупать акции в кредит. На биржу ринулись неграмотные крестьяне и им не мешают. Это жу-жу неспроста. Видимо, у руководителей КНР есть свои резоны. Здесь и привлечение многих миллиардов долларов со стороны - какая-то часть попадёт в реальную экономику. И придание веса китайским компаниям, существенно недооценённым по сравнению с западными. Наконец, подозреваю, возможность, когда КПК понадобится, обвалить свой фондовый рынок, вызвав цепную реакцию других фондовых бирж.