Дефолт-98 + девальвация одновременно

Перед дефолтом - что случилось 20 лет назад

13.04.2018 20:14 Разбор полетов

Близится 20-летие дефолта - кризиса 1998-го года, который стал самым тяжелым в истории современной России. 17 августа 1998 года РФ объявила дефолт по основным видам государственных долговых обязательств и перестала поддерживать завышенный курс рубля по отношению к доллару. Это произошло на фоне тяжелой экономической ситуации в стране и неэффективной монетарной политики. Внешними толчками для падения стали резкое снижение цен на сырье и кризис в Юго-Восточной Азии 1997 года.

Российский кризис 1998 года встраивается в цепочку кризисов 90-ых в разных странах мира. "1990-е начались с банковских кризисов в Швеции, Финляндии и Норвегии после проведения в них в конце 1980-х годов финансового дерегулирования. Затем был "текиловый" кризис в Мексике в 1994-м и 1995 году. А за ним последовали кризисы в странах "экономического чуда" Азии - Таиланде, Индонезии, Малайзии и Южной Корее - в 1997-м, которые были вызваны финансовой открытостью и дерегулированием этих стран в конце 1980-х - начале 1990-х годов. По пятам за азиатским пришел русский кризис 1998 года. В 1999 году последовал бразильский кризис, а в 2002-м - аргентинский, и оба в значительной степени были следствием финансового дерегулирования", - писал Ха-Джун Чанг в своей книге "Как устроена экономика".

Но есть у нашего дефолта и свои отличительные предпосылки и последствия. Правительство Бориса Ельцина (разные составы Кабмина с начала 90х) состояло из экономистов-либералов - приверженцев рыночных реформ. "Младореформаторы" проводили либерализацию цен, приватизацию, снижали инфляцию, но запустить модернизацию в промышленности и увеличить инвестиции не удавалось. Политические разногласия добавляли смуты (Госдума тогда не находилась под контролем правящей партии), денежная политика ужесточалась - ЦБ проводил интервенции для удержания валютного коридора, бюджет раздувался, государственный долг нарастал. Восстановим преддефолтную картину подробно.

Что было с экономикой и рынками к этому моменту 20 лет назад?

В 1995-1998 годах в качестве основной антиинфляционной меры власти использовали сокращение денежного предложения - в том числе за счёт массовых невыплат зарплат и пенсий, невыполнения обязательств по госзаказу и перед бюджетными организациями и т.д. На это же работал завышенный курс рубля. Дефицит госбюджета финансировался за счёт наращивания госдолга, объёмы привлечения денежных средств постоянно увеличивались. Объём размещения ГКО-ОФЗ вырос с 160 млрд рублей в 1995 году до 502 млрд рублей в 1997 году. Чтобы спрос на госдолг сохранялся - сохранялись и высокие ставки. Так как на рынок ГКО привлекался спекулятивный иностранный капитал - приходилось снимать часть ограничений на вывоз капитала. Для пополнения бюджета сохранялись и высокие налоги. При этом платежный баланс зависел от цен на топливоэнергетические ресурсы.

Все 1990-е годы страна испытывала финансовые трудности и нуждалась в больших зарубежных и внутренних займах. Так накопился огромный госдолг. По данным ЦБ, на момент кризиса резервы ЦБ составляли $24 млрд, а обязательства перед нерезидентами на рынке ГКО/ОФЗ (государственные краткосрочные обязательства/облигации федерального займа) и фондовом рынке - свыше $36 млрд. Общая сумма платежей государства в пользу нерезидентов приближалась к $10 млрд в год.

Что такое ГКО? В 1992 году правительство РФ для борьбы с дефицитом бюджета (нефть в это время держалась на уровне $17-20) создает ГКО - государственные краткосрочные бескупонные облигации Российской Федерации, эмитентом которых выступает Минфин, а обслуживанием занимается ЦБ. Эти облигации выпускались на разные сроки (от нескольких месяцев до года), чтобы выпуск считался состоявшимся - нужно было продать не менее 20% бумаг. ГКО (похожи на американские казначейские бумаги) были предназначены для займа на внутренних рынках. Московская межбанковская валютная бирже (ММВБ) поддерживала технологическую часть рынка ГКО, а позже там проходили все сделки на вторичном рынке. Первый выпуск ГКО состоялся 18 мая 1993 года. По сути, в этот день родился современный облигационный рынок России.

Рынок ГКО развивался постепенно, по годовым бумагам доходность в конце 1994 года составляла 450%, а в 1996-ом уже снизилась до 70-150%. К 1998 году рынок КГО стал основным источником финансирования дефицита российского бюджета. Официально этот рынок был закрыт для иностранцев. При этом через "дочек" ЦБ правительство с 1995 года обеспечивало дополнительный спрос на бумаги за счет средств, полученных на этом же рынке, и зарубежные инвесторы испытывали огромный интерес к высокодоходным коротким российским займам и были уверенны в их надежности. Так как напрямую нерезидентам покупать ГКО было нельзя, они инвестировали в них через российские банки и на аукционах ММВБ через представителей. Для этого иностранные инвесторы обменивали валюту на рубли - и так Россия пополняла свои золотовалютные резервы. Да и вообще, ГКО тогда были более выгодным вложением, чем валюта. Перед самим дефолтом доходность по ГКО достигала 140%.

Но не будем забегать вперед. После запуска ГКО, с мая 1993 по сентябрь 1994 года номинал одной облигации составлял 100 тыс. рублей, с октября 1994 по декабрь 1997 года - 1 млн рублей, с января 1998 года - 1 тыс. деноминированных рублей.

В конце 1994 года правительство России отказалось от финансирования госбюджета за счёт эмиссии. Одновременно Центробанком стала проводиться политика так называемого "валютного коридора" - удержания курса рубля к доллару США в узких рамках путём валютных интервенций.

В 1996 году в России прошли выборы президента - ситуация в экономике была тяжелая, и Борис Ельцин, чтобы повысить доверие граждан и не проиграть главному коммунисту Геннадию Зюганову, перед голосованием должен был погасить долги по зарплатам и пенсиям. Это происходило как раз за счет ГКО, а также за счет приватизации предприятий. Иностранцев на рынке ГКО становилось все больше, доходности снижались. Отметим, что в феврале 1994 года с началом обращения десятого выпуска облигаций нерезиденты получили возможность приобретать бумаги в размере не более 10% от объема выпуска, а в 1996 году иностранцам разрешили участвовать во вторичных торгах облигациями (ранее они должны были держать бумаги до момента погашения). В начале 1998 года ЦБ полностью снял ограничения на вывоз иностранцами прибыли, полученной от операций с госбумагами РФ.

В 1996 году власти заявляли, что благодаря ГКО и новым облигациям федерального займа (ОФЗ) успешно борются с дефицитом бюджета. Однако длинные бумаги, даже двухлетние, совсем не пользовались популярность. Самим покупаемыми были 3-месячные займы, и правительству становилось все сложнее их погашать. Получалось, что они все чаще погашались за счет выпусков новых облигаций. При этом активными участниками рынка ГКО становились и предприятия, которым выгоднее было инвестировать средства в госдолг, чем в реальное производство.

В 1997 году в банковской системе сложилась специфическая ситуация. Российские банки практически не кредитовали население и предприятия (не зарабатывали на этом), но получали валютные кредиты о иностранцев под 10-20%. На эти деньги наши банки покупали ГКО, зарабатывали и делились прибылью с иностранцами. Власти понимали: если доходность по ГКО снизить, то пострадает вся банковская система РФ. Нужно было допустить нерезидентов на рынок ГКО напрямую. В это время ЦБ продолжал удерживать валютный коридор, курс рубля к доллару был завешен - все это проводилось под предлогом того, что банковская система страны не сможет выдержать девальвации.

В конце 1997 года на фоне азиатского кризиса и падения нефтяных цен в РФ стали быстро расти ставки по кредитам и государственным обязательствам, начал падать фондовый рынок. Если в 3 квартале 1997 года средняя доходность ГКО составляла 19%, то ко 2 кварталу 1998 года она увеличилась до 49,2%. Ставка по однодневным кредитам за тот же период увеличилась с 16,6 % до 44,4%. Настроения инвесторов становились негативными - отток капитала возрастал и усиливал давление на рубль.

5 декабря 1997 года Госдума приняла в первом чтении бюджет на 1998 год: доходы - 376,5 млрд рублей, расходы - 499,9 млрд рублей. Курс рубля по-прежнему искусственно завышен, но правительство выступает против слухов о неизбежности девальвации. Так, первый вице-премьер Анатолий Чубайс говорит, что заявления о девальвации "полностью противоречат национальным и государственным интересам России". Его поддерживает глава ЦБ Сергей Дубинин.

В январе 1998 года Борис Ельцин подписал указ о деноминации рубля. При этом премьер-министр Виктор Черномырдин принимает решение о сужении полномочий вице-премьеров-"младореформаторов". Цена на нефть в это времени уже опустилась к $15 за баррель Brent на фоне кризиса в Азии. К концу января власти, все еще пытаясь избежать девальвации нацвалюты, повысили ставку рефинансирования с 28% до 42% годовых.

В феврале глава МВФ Мишель Камдессю и Виктор Черномырдин согласовали российскую экономическую политику на 1998 год, и МВФ одобрил кредит России на $700 млн. График траншей от МВФ подтвержден на весь год. Нефть уже торгуется по $14, савки по ГКО продолжают расти, реальный сектор экономики находился в бедственном положении и не поддерживал доходы, поэтому даже с учетом обещанного кредита МВФ финансовые ресурсы, к которым могли прибегнуть власти, были недостаточны по сравнению с масштабом возникших проблем.

23 марта 1998 Борис Ельцин отправляет в отставку правительство Виктора Черномырдина. И.о. премьера назначен Сергей Кириенко - Госдума утвердит его только с третьего раза, 26 апреля. Нефть опустилась к $13 за баррель Brent. На фоне нараставших внутрироссийских проблем, азиатского кризиса, нефтяного даунтренда и растущего недоверия экономикам развивающихся стран иностранцы в апреле-мае начали массово сбрасывать ГКО и выводить деньги из РФ.

7 мая 1998 года глава ЦБ Сергей Дубинин, выступая на заседании правительства, заявляет, что "на Россию может обрушиться небывалый финансовый кризис" и предрекает "банкротство правительства", если не удастся решить проблему обслуживания государственного долга. Первым крупным банком, в котором пришлось в мае ввести внешнее управление, стал "Токобанк" - кредитная организация накопила долг в $500 млн перед западными банками. Международные агентства ставят кредитные рейтинги российских банков на пересмотр. Продолжение следует…

Как развивалась и влияла на мировую экономику "азиатская болезнь"?

2 июля 1997 года с обрушения фондового рынка и национальной валюты в Таиланде начинается азиатский финансовый кризис. Кроме Таиланда кризис значительно затронул Индонезию, Южную Корею, Малайзию. Курсы валют в этих странах за год с лета 1997 по лето 1998 года обрушились к доллару на 40-80%, банкротились банки, обрушивались финансовые рынки.

Подоплёкой кризиса стал чрезвычайно быстрый рост экономик "азиатских тигров" - Юго-Восточная Азия расплачивалась за десятилетие высочайших темпов роста и притока иностранных инвестиций (и одновременного роста государственного и корпоративного долга). При этом к концу 1990-х США вышли из рецессии - это привело к росту процентных ставок по доллару и повысило интерес к вложениям в американскую валюту со стороны международных инвесторов, а во опасения за быстрорастущие экономики Азии нарастали. В итоге номинальный ВВП в долларах США стран АSЕАN (Ассоциация государств Юго-Восточной Азии) упал на $9,2 млрд в 1997 году и на $218,2 млрд (31,7%) в 1998 году. Много компаний разрушилось, население обеднело. Выход из кризиса осуществлялся за счет девальвации национальных валют. Регион вступил в общую стагнацию к концу 1990-х годов. В меньшей степени пострадали от кризиса Япония, Гонконг, Сингапур, Тайвань, Лаос, Филиппины, Китай, Индия и Вьетнам. Примечательно, что огромную критику получила политика МВФ - Международный валютный фонд обвинялся национальными правительствами в провоцировании кризиса путём бездумного поощрения роста экономик "азиатских тигров".

В процессе развития азиатской "болезни" с середины 1997 года доверие к рынкам развивающихся стран падает, инвесторы начинают выводить с них деньги. Важный фактор для России - азиатский шок вызвал снижение цен на сырье. К моменту начала кризиса цена нефти держалась около $18, а к концу 1998 года черное золото опустилось ниже $11. Максимально низко за десятилетие нефть Brent торговалась 10 декабря 1998 года - $9,1.

К осени 1997 года кризис оказывает давление на всю мировую экономику. Выделяется день 27 октября - на фоне нарастающего беспокойства за азиатскую экономическую систему индекс Dow Jones Industrial Average переживает рекордное за 10 лет падение в день - на 7,2% (554 пункта). Нью-Йоркская фондовая биржа кратковременно приостанавливала торговлю. При этом острой вспышки в развитых мировых экономиках после азиатского кризиса не последовало. В государствах-членах ОЭСР ВВП в 1997 году вырос на 3%. Экономический подъем наблюдался и в США - за 1997 год реальный прирост ВВП здесь составил 3,7%. Экономический рост в Западной Европе и США длился и в 1998 году.

Как это было - воспоминания и оценки

Александр Горчаков, известный на рынке эксперт, системный трейдер, инженер-математик, в феврале 1998 года так оценивал ситуацию на финансовом рынке РФ (в настоящее время руководитель направления алготрейдинга ГК "ФИНАМ"):

"По мнению многих зарубежных аналитиков, кризис в Юго-Восточной Азии может привести к кредитному кризису, аналогичному кризису 1982 года. Такой кризис должен существенно ухудшить ситуацию в странах-должниках, к которым принадлежит и Россия. Ситуация усугубляется еще и резким падением цен на нефть - главный экспортный товар России. Огромен и дефицит бюджета, который еще и возрос из-за повышения доходности ГКО-ОФЗ. Все это делает ситуацию в России похожей на ситуацию в Мексике в 1982-84 годах. Итог той ситуации известен - девальвация национальной валюты. Все это настраивает зарубежных инвесторов на игру против рубля.

Возможность “атаки на рубль” следует и из классической теории волн Элиотта. В точном соответствии с этой теорией падение на российском фондовом рынке происходит волнами. Причем январская вторая волна оказалась меньше предыдущей. Если в октябре-ноябре объем выведенных средств составил 700-900 млн. долларов, то в январе было выведено 400-550 млн. долларов. По этой же теории в феврале-марте следует ожидать третьей волны падения. Но эта волна должна быть слабее второй. Объем выводимых средств должен составить 150-300 млн. долларов. После чего должен начаться рост цен. Иностранные инвесторы будут играть против рубля охотно еще и потому, что две последние “атаки на рубль” оказались успешными - ЦБ повышал ставку рефинансирования и поднимал доходность по ГКО.

Все это говорит за то, что в ближайшие два месяца вероятность “атаки на рубль” достаточно велика - не менее 50%. Однако, учитывая слабость российского рынка, рост на российском фондовом рынке в случае успешной “атаки на рубль” может и не начаться. Поэтому главным вопросом для российского рынка на сегодняшний день является вопрос выживания в условиях “атаки на рубль”. Многое в случае такого развития событий будет зависеть от действий Правительства и ЦБ. Но у них осталось не так много пространства для решительных действий. <…>

Ситуация усугубляется еще и внутренними проблемами России. Развитые фондовые рынки позволяют инвесторам вкладывать денежные средства в производство, а корпорациям получить доступ к инвестициям. В то время как российские предприятия дивидендов не платят совсем, или они так малы, что ими можно пренебречь. Расчет делается лишь на рост курсовой стоимости бумаг. Случаи, когда промышленное предприятие смогло привлечь инвестиции путем публичного размещения ценных бумаг, крайне редки. Недооцененный фондовый рынок России пока выполняет лишь спекулятивную функцию. Так и не став рынком капитала, он, по большому счету, не пригоден для привлечения инвестиций. Относительная неразвитость механизмов инвестирования для внутренних инвесторов приводит к высокой доле присутствия нерезидентов на российском рынке акций. В настоящее время большая часть рынка (по некоторым оценкам 70-80%) сосредоточена в руках нерезидентов. Причем в большинстве своем - это спекулятивный капитал. <…>

Что же может изменить мрачный прогноз? Совершенно другая ситуация может сложиться, если Правительство и ЦБ совершат “мягкую” девальвацию рубля с упреждением “атаки на рубль”. В этом случае игра на рубле станет бессмысленной и при малейших положительных новостях об экономике России цены пойдут вверх. По крайней мере российский рынок может рассчитывать на возврат примерно половины средств, выведенных в январе 1998 года".

Андрей Илларионов, экономист, участвовал в разработке программы правительства Черномырдина в 1993 году, в годы кризиса был директором Института экономического анализа и был сторонником контролируемой девальвации рубля в 1998 году, поэтому в июле выступал с резкой критикой политик ЦБ, предсказывая очень скорую девальвации рубля вопреки действия регулятора, так вспоминал эти годы (в интервью Коммерсанту.Деньги 10.10.2011):

"О том, что происходит в экономике, было ясно из официальных данных. Мои выводы о неизбежности девальвации рубля базировались на анализе статистики, прежде всего денежной и бюджетной. Эти данные однозначно говорили о неизбежности девальвации; вопрос заключался в том, когда именно она произойдет. На базе этой информации я стал говорить о надвигающемся кризисе, мне тогда публично возражали Егор Гайдар, Анатолий Чубайс, Сергей Дубинин.

Убеждать публику в том, что кризиса не будет, российским властям помогало также обещание финансовой помощи от МВФ, а затем и ее предоставление. Когда весной 1998-го среди представителей российского бизнес-сообщества стало расти беспокойство относительно грядущей катастрофы, они пришли к Борису Ельцину и сказали, что в этой ситуации спасти экономику может только получение большого кредита от МВФ. В июне Чубайс, назначенный Ельциным спецпредставителем президента по связям с международными финансовыми организациями, поехал в Вашингтон для переговоров с МВФ и американскими властями. В середине июня он договорился о получении специального пакета помощи в размере $24 млрд. Это были новые кредиты - в дополнение к $23 млрд, на которые внешний долг России уже увеличился в первой половине 1998 года. Был получен первый транш в $4,8 млрд. По моим расчетам, этот транш мог отложить наступление кризиса максимум на полтора месяца. Однако эти деньги МВФ перевел не Минфину, как обычно, а ЦБ. Доходов федерального бюджета не хватало для обслуживания ГКО, процентные ставки по которым поднялись в номинальном выражении с 20% до 160%. Каждое новое недельное погашение требовало выпуска новых облигаций и дополнительного привлечения средств на сумму около $1 млрд. <…>

Объективности ради надо отметить, что рекомендации по проведению политики, приведшей к кризису, были разработаны Стэнли Фишером (уважаемый в мире экономист, автор большого количества учебников и научных публикаций, первый замдиректора МВФ) - человеком, конечно, незаурядным. Будучи респектабельным экономистом и став высокопоставленным международным чиновником, он обеспечил принятие в качестве официальной позиции фонда рекомендаций по проведению так называемой exchange rate-based stabilization - политики финансовой стабилизации, основанной на фиксированном или квазификсированном валютном курсе. Подобные рекомендации МВФ давал многим крупным странам, сталкивавшимся с проблемами финансовой несбалансированности. Практически везде, где такая политика сколько-нибудь последовательно проводилась, она привела к тяжелейшим валютным кризисам: в Мексике, Таиланде, Южной Корее, Индонезии, России, Бразилии. Непросто найти другой вариант экономической политики, проведение которого в течение одного десятилетия привело бы к столь феноменальным провалам. Чубайс и Гайдар были дружны с Фишером и полностью заимствовали его предложения. Практическое воплощение рекомендаций Фишера в виде политики так называемого валютного коридора было уже детищем Чубайса. <…>

Деятельность правительства Киреенко-Дубинина под руководством их главных советников Гайдара, Чубайса, Фишера оказалась апофеозом фантастической некомпетентности и безответственности".

Алексей Кудрин, в 1996 году занимавший пост заместителя главы администрации президента РФ Бориса Ельцина, а в 1997-ом - первого заместителя министра финансов Анатолия Чубайса, спустя более 10 лет после кризиса так оценивал действия властей (в интервью "Ведомостям" в мае 2010 года):

"Кризис 1998 года крепко запомнил. Все эти 10 лет живу с чувством вины за него. Финансовые власти и правительство не все предусмотрели, не проводили все необходимые меры. Надеялись, что пронесет. Тогда, в 1998 году, я увидел всю глубину проблем: как инфляция с 11% рванула на 84%. Жизненный уровень населения упал за два года на 26%, падение промышленности составило 5,2% за год. Я, как естествоиспытатель, увидел глубину влияния внешних шоков, сделал выводы и отдавал себе отчет, что к подобной ситуации мы должны быть готовы. <…>

Конечно, я понимал, что кризис случится. Я понимал, что может быть циклический кризис в России. Вспомните, я все годы высоких цен на нефть говорил: мы уже стоим на той черте, когда мы получили все, что могли, готовьтесь к падению. Но, поскольку цена на нефть росла, мне никто не верил".

Александр Разуваев, эксперт финансового рынка, в 2008 году так оценивал ситуацию, предшествующую дефолту (текст на Finam.ru от 18.08.2008):

"Успех экономических реформ в 90-е годы был целью, которая оправдывала любые средства. И поражение на основном направлении определило смену как экономического и политического курса, так и самой власти в Кремле. Принято считать, что в момент финансового кризиса 98 года российская экономика находилась в стадии начала роста и стала жертвой падения цен на нефть и оттока капитала с излишне либерализованного рынка ГКО. Однако на самом деле дефолт стал абсолютно логичным финалом политики так называемых младореформаторов.

Официально экономические реформы начались 2 января 1992 года. Распад СССР разорвал сложившиеся производственные цепочки между предприятиями, а масштабная денежная эмиссия стала основной причиной гиперинфляции. По словам руководителя ЦБ в то время Виктора Геращенко, рассматривался вариант адекватной компенсации вкладов населения в Сбербанке, однако было принято политическое решение не проводить индексацию вкладов. Результатом стали не только соответствующие социальные последствия, но и резкое сокращение потребительского спроса, что стало одной из основных причин экономического спада. К 1995 году объем национального хозяйства сократился примерно на 50%.

Еще одним очень спорным моментом стала приватизация. Ее итоги закрепили масштабное неравенство среди граждан России. Пересмотр итогов приватизации до сих пор остается одним из основных лозунгов левых партий в современной России. Следует также отметить, что фондовый рынок 90-х - это рынок достаточно крупных стейков, и мелкому частному инвестору на нем делать было фактически нечего. Фондовый рынок полностью зависел от горячего краткосрочного иностранного капитала. При этом в 90-е годы ни одна из стратегических российских компаний не оказалась под контролем нерезидентов.

Результатом проводимой экономической политики и массовой бедности россиян стали парламентские и президентские выборы 1995-1996 гг. Тогда в России была реальна угрозы красного реванша. При этом часть политологов считает, что победа Бориса Ельцина на президентских выборах 1996 года была сфальсифицирована. Однако, как всегда, история не знает сослагательного наклонения, а победителей не судят.

Дефолт 1998 года стал логическим следствием налоговой политики правительства. Безденежная экономика, полное отсутствие налоговой дисциплины, заоблачные, но адекватные рискам, ставки по внутреннему долгу.

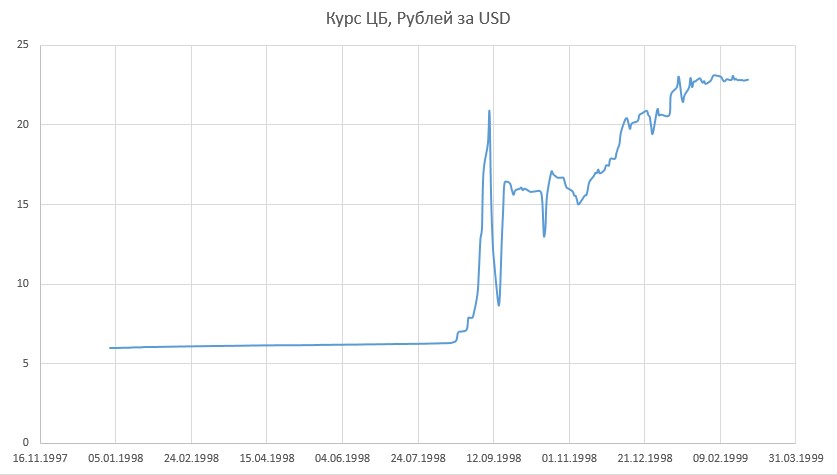

Особо следует сказать об искусственно завышенном курсе рубля. С лета 1995 по август 1998 Банк России удерживал курс в валютном коридоре, однако исчерпание возможностей по поддержанию курса привело к обвальному обесценению российской валюты. Курс рубля снизился с немногих более 6 руб./долл. до более чем 20 руб./ долл. и затем стабилизировался на уровне 14-15 руб./ долл. Завышенный курс национальной валюты в период действия валютного коридора был очень мощным тормозом экономического роста".

Кризис-2008: в марте казалось, что всё может обойтись

13.04.2018 20:14 Разбор полетов

Близится 20-летие дефолта - кризиса 1998-го года, который стал самым тяжелым в истории современной России. 17 августа 1998 года РФ объявила дефолт по основным видам государственных долговых обязательств и перестала поддерживать завышенный курс рубля по отношению к доллару. Это произошло на фоне тяжелой экономической ситуации в стране и неэффективной монетарной политики. Внешними толчками для падения стали резкое снижение цен на сырье и кризис в Юго-Восточной Азии 1997 года.

Российский кризис 1998 года встраивается в цепочку кризисов 90-ых в разных странах мира. "1990-е начались с банковских кризисов в Швеции, Финляндии и Норвегии после проведения в них в конце 1980-х годов финансового дерегулирования. Затем был "текиловый" кризис в Мексике в 1994-м и 1995 году. А за ним последовали кризисы в странах "экономического чуда" Азии - Таиланде, Индонезии, Малайзии и Южной Корее - в 1997-м, которые были вызваны финансовой открытостью и дерегулированием этих стран в конце 1980-х - начале 1990-х годов. По пятам за азиатским пришел русский кризис 1998 года. В 1999 году последовал бразильский кризис, а в 2002-м - аргентинский, и оба в значительной степени были следствием финансового дерегулирования", - писал Ха-Джун Чанг в своей книге "Как устроена экономика".

Но есть у нашего дефолта и свои отличительные предпосылки и последствия. Правительство Бориса Ельцина (разные составы Кабмина с начала 90х) состояло из экономистов-либералов - приверженцев рыночных реформ. "Младореформаторы" проводили либерализацию цен, приватизацию, снижали инфляцию, но запустить модернизацию в промышленности и увеличить инвестиции не удавалось. Политические разногласия добавляли смуты (Госдума тогда не находилась под контролем правящей партии), денежная политика ужесточалась - ЦБ проводил интервенции для удержания валютного коридора, бюджет раздувался, государственный долг нарастал. Восстановим преддефолтную картину подробно.

Что было с экономикой и рынками к этому моменту 20 лет назад?

В 1995-1998 годах в качестве основной антиинфляционной меры власти использовали сокращение денежного предложения - в том числе за счёт массовых невыплат зарплат и пенсий, невыполнения обязательств по госзаказу и перед бюджетными организациями и т.д. На это же работал завышенный курс рубля. Дефицит госбюджета финансировался за счёт наращивания госдолга, объёмы привлечения денежных средств постоянно увеличивались. Объём размещения ГКО-ОФЗ вырос с 160 млрд рублей в 1995 году до 502 млрд рублей в 1997 году. Чтобы спрос на госдолг сохранялся - сохранялись и высокие ставки. Так как на рынок ГКО привлекался спекулятивный иностранный капитал - приходилось снимать часть ограничений на вывоз капитала. Для пополнения бюджета сохранялись и высокие налоги. При этом платежный баланс зависел от цен на топливоэнергетические ресурсы.

Все 1990-е годы страна испытывала финансовые трудности и нуждалась в больших зарубежных и внутренних займах. Так накопился огромный госдолг. По данным ЦБ, на момент кризиса резервы ЦБ составляли $24 млрд, а обязательства перед нерезидентами на рынке ГКО/ОФЗ (государственные краткосрочные обязательства/облигации федерального займа) и фондовом рынке - свыше $36 млрд. Общая сумма платежей государства в пользу нерезидентов приближалась к $10 млрд в год.

Что такое ГКО? В 1992 году правительство РФ для борьбы с дефицитом бюджета (нефть в это время держалась на уровне $17-20) создает ГКО - государственные краткосрочные бескупонные облигации Российской Федерации, эмитентом которых выступает Минфин, а обслуживанием занимается ЦБ. Эти облигации выпускались на разные сроки (от нескольких месяцев до года), чтобы выпуск считался состоявшимся - нужно было продать не менее 20% бумаг. ГКО (похожи на американские казначейские бумаги) были предназначены для займа на внутренних рынках. Московская межбанковская валютная бирже (ММВБ) поддерживала технологическую часть рынка ГКО, а позже там проходили все сделки на вторичном рынке. Первый выпуск ГКО состоялся 18 мая 1993 года. По сути, в этот день родился современный облигационный рынок России.

Рынок ГКО развивался постепенно, по годовым бумагам доходность в конце 1994 года составляла 450%, а в 1996-ом уже снизилась до 70-150%. К 1998 году рынок КГО стал основным источником финансирования дефицита российского бюджета. Официально этот рынок был закрыт для иностранцев. При этом через "дочек" ЦБ правительство с 1995 года обеспечивало дополнительный спрос на бумаги за счет средств, полученных на этом же рынке, и зарубежные инвесторы испытывали огромный интерес к высокодоходным коротким российским займам и были уверенны в их надежности. Так как напрямую нерезидентам покупать ГКО было нельзя, они инвестировали в них через российские банки и на аукционах ММВБ через представителей. Для этого иностранные инвесторы обменивали валюту на рубли - и так Россия пополняла свои золотовалютные резервы. Да и вообще, ГКО тогда были более выгодным вложением, чем валюта. Перед самим дефолтом доходность по ГКО достигала 140%.

Но не будем забегать вперед. После запуска ГКО, с мая 1993 по сентябрь 1994 года номинал одной облигации составлял 100 тыс. рублей, с октября 1994 по декабрь 1997 года - 1 млн рублей, с января 1998 года - 1 тыс. деноминированных рублей.

В конце 1994 года правительство России отказалось от финансирования госбюджета за счёт эмиссии. Одновременно Центробанком стала проводиться политика так называемого "валютного коридора" - удержания курса рубля к доллару США в узких рамках путём валютных интервенций.

В 1996 году в России прошли выборы президента - ситуация в экономике была тяжелая, и Борис Ельцин, чтобы повысить доверие граждан и не проиграть главному коммунисту Геннадию Зюганову, перед голосованием должен был погасить долги по зарплатам и пенсиям. Это происходило как раз за счет ГКО, а также за счет приватизации предприятий. Иностранцев на рынке ГКО становилось все больше, доходности снижались. Отметим, что в феврале 1994 года с началом обращения десятого выпуска облигаций нерезиденты получили возможность приобретать бумаги в размере не более 10% от объема выпуска, а в 1996 году иностранцам разрешили участвовать во вторичных торгах облигациями (ранее они должны были держать бумаги до момента погашения). В начале 1998 года ЦБ полностью снял ограничения на вывоз иностранцами прибыли, полученной от операций с госбумагами РФ.

В 1996 году власти заявляли, что благодаря ГКО и новым облигациям федерального займа (ОФЗ) успешно борются с дефицитом бюджета. Однако длинные бумаги, даже двухлетние, совсем не пользовались популярность. Самим покупаемыми были 3-месячные займы, и правительству становилось все сложнее их погашать. Получалось, что они все чаще погашались за счет выпусков новых облигаций. При этом активными участниками рынка ГКО становились и предприятия, которым выгоднее было инвестировать средства в госдолг, чем в реальное производство.

В 1997 году в банковской системе сложилась специфическая ситуация. Российские банки практически не кредитовали население и предприятия (не зарабатывали на этом), но получали валютные кредиты о иностранцев под 10-20%. На эти деньги наши банки покупали ГКО, зарабатывали и делились прибылью с иностранцами. Власти понимали: если доходность по ГКО снизить, то пострадает вся банковская система РФ. Нужно было допустить нерезидентов на рынок ГКО напрямую. В это время ЦБ продолжал удерживать валютный коридор, курс рубля к доллару был завешен - все это проводилось под предлогом того, что банковская система страны не сможет выдержать девальвации.

В конце 1997 года на фоне азиатского кризиса и падения нефтяных цен в РФ стали быстро расти ставки по кредитам и государственным обязательствам, начал падать фондовый рынок. Если в 3 квартале 1997 года средняя доходность ГКО составляла 19%, то ко 2 кварталу 1998 года она увеличилась до 49,2%. Ставка по однодневным кредитам за тот же период увеличилась с 16,6 % до 44,4%. Настроения инвесторов становились негативными - отток капитала возрастал и усиливал давление на рубль.

5 декабря 1997 года Госдума приняла в первом чтении бюджет на 1998 год: доходы - 376,5 млрд рублей, расходы - 499,9 млрд рублей. Курс рубля по-прежнему искусственно завышен, но правительство выступает против слухов о неизбежности девальвации. Так, первый вице-премьер Анатолий Чубайс говорит, что заявления о девальвации "полностью противоречат национальным и государственным интересам России". Его поддерживает глава ЦБ Сергей Дубинин.

В январе 1998 года Борис Ельцин подписал указ о деноминации рубля. При этом премьер-министр Виктор Черномырдин принимает решение о сужении полномочий вице-премьеров-"младореформаторов". Цена на нефть в это времени уже опустилась к $15 за баррель Brent на фоне кризиса в Азии. К концу января власти, все еще пытаясь избежать девальвации нацвалюты, повысили ставку рефинансирования с 28% до 42% годовых.

В феврале глава МВФ Мишель Камдессю и Виктор Черномырдин согласовали российскую экономическую политику на 1998 год, и МВФ одобрил кредит России на $700 млн. График траншей от МВФ подтвержден на весь год. Нефть уже торгуется по $14, савки по ГКО продолжают расти, реальный сектор экономики находился в бедственном положении и не поддерживал доходы, поэтому даже с учетом обещанного кредита МВФ финансовые ресурсы, к которым могли прибегнуть власти, были недостаточны по сравнению с масштабом возникших проблем.

23 марта 1998 Борис Ельцин отправляет в отставку правительство Виктора Черномырдина. И.о. премьера назначен Сергей Кириенко - Госдума утвердит его только с третьего раза, 26 апреля. Нефть опустилась к $13 за баррель Brent. На фоне нараставших внутрироссийских проблем, азиатского кризиса, нефтяного даунтренда и растущего недоверия экономикам развивающихся стран иностранцы в апреле-мае начали массово сбрасывать ГКО и выводить деньги из РФ.

7 мая 1998 года глава ЦБ Сергей Дубинин, выступая на заседании правительства, заявляет, что "на Россию может обрушиться небывалый финансовый кризис" и предрекает "банкротство правительства", если не удастся решить проблему обслуживания государственного долга. Первым крупным банком, в котором пришлось в мае ввести внешнее управление, стал "Токобанк" - кредитная организация накопила долг в $500 млн перед западными банками. Международные агентства ставят кредитные рейтинги российских банков на пересмотр. Продолжение следует…

Как развивалась и влияла на мировую экономику "азиатская болезнь"?

2 июля 1997 года с обрушения фондового рынка и национальной валюты в Таиланде начинается азиатский финансовый кризис. Кроме Таиланда кризис значительно затронул Индонезию, Южную Корею, Малайзию. Курсы валют в этих странах за год с лета 1997 по лето 1998 года обрушились к доллару на 40-80%, банкротились банки, обрушивались финансовые рынки.

Подоплёкой кризиса стал чрезвычайно быстрый рост экономик "азиатских тигров" - Юго-Восточная Азия расплачивалась за десятилетие высочайших темпов роста и притока иностранных инвестиций (и одновременного роста государственного и корпоративного долга). При этом к концу 1990-х США вышли из рецессии - это привело к росту процентных ставок по доллару и повысило интерес к вложениям в американскую валюту со стороны международных инвесторов, а во опасения за быстрорастущие экономики Азии нарастали. В итоге номинальный ВВП в долларах США стран АSЕАN (Ассоциация государств Юго-Восточной Азии) упал на $9,2 млрд в 1997 году и на $218,2 млрд (31,7%) в 1998 году. Много компаний разрушилось, население обеднело. Выход из кризиса осуществлялся за счет девальвации национальных валют. Регион вступил в общую стагнацию к концу 1990-х годов. В меньшей степени пострадали от кризиса Япония, Гонконг, Сингапур, Тайвань, Лаос, Филиппины, Китай, Индия и Вьетнам. Примечательно, что огромную критику получила политика МВФ - Международный валютный фонд обвинялся национальными правительствами в провоцировании кризиса путём бездумного поощрения роста экономик "азиатских тигров".

В процессе развития азиатской "болезни" с середины 1997 года доверие к рынкам развивающихся стран падает, инвесторы начинают выводить с них деньги. Важный фактор для России - азиатский шок вызвал снижение цен на сырье. К моменту начала кризиса цена нефти держалась около $18, а к концу 1998 года черное золото опустилось ниже $11. Максимально низко за десятилетие нефть Brent торговалась 10 декабря 1998 года - $9,1.

К осени 1997 года кризис оказывает давление на всю мировую экономику. Выделяется день 27 октября - на фоне нарастающего беспокойства за азиатскую экономическую систему индекс Dow Jones Industrial Average переживает рекордное за 10 лет падение в день - на 7,2% (554 пункта). Нью-Йоркская фондовая биржа кратковременно приостанавливала торговлю. При этом острой вспышки в развитых мировых экономиках после азиатского кризиса не последовало. В государствах-членах ОЭСР ВВП в 1997 году вырос на 3%. Экономический подъем наблюдался и в США - за 1997 год реальный прирост ВВП здесь составил 3,7%. Экономический рост в Западной Европе и США длился и в 1998 году.

Как это было - воспоминания и оценки

Александр Горчаков, известный на рынке эксперт, системный трейдер, инженер-математик, в феврале 1998 года так оценивал ситуацию на финансовом рынке РФ (в настоящее время руководитель направления алготрейдинга ГК "ФИНАМ"):

"По мнению многих зарубежных аналитиков, кризис в Юго-Восточной Азии может привести к кредитному кризису, аналогичному кризису 1982 года. Такой кризис должен существенно ухудшить ситуацию в странах-должниках, к которым принадлежит и Россия. Ситуация усугубляется еще и резким падением цен на нефть - главный экспортный товар России. Огромен и дефицит бюджета, который еще и возрос из-за повышения доходности ГКО-ОФЗ. Все это делает ситуацию в России похожей на ситуацию в Мексике в 1982-84 годах. Итог той ситуации известен - девальвация национальной валюты. Все это настраивает зарубежных инвесторов на игру против рубля.

Возможность “атаки на рубль” следует и из классической теории волн Элиотта. В точном соответствии с этой теорией падение на российском фондовом рынке происходит волнами. Причем январская вторая волна оказалась меньше предыдущей. Если в октябре-ноябре объем выведенных средств составил 700-900 млн. долларов, то в январе было выведено 400-550 млн. долларов. По этой же теории в феврале-марте следует ожидать третьей волны падения. Но эта волна должна быть слабее второй. Объем выводимых средств должен составить 150-300 млн. долларов. После чего должен начаться рост цен. Иностранные инвесторы будут играть против рубля охотно еще и потому, что две последние “атаки на рубль” оказались успешными - ЦБ повышал ставку рефинансирования и поднимал доходность по ГКО.

Все это говорит за то, что в ближайшие два месяца вероятность “атаки на рубль” достаточно велика - не менее 50%. Однако, учитывая слабость российского рынка, рост на российском фондовом рынке в случае успешной “атаки на рубль” может и не начаться. Поэтому главным вопросом для российского рынка на сегодняшний день является вопрос выживания в условиях “атаки на рубль”. Многое в случае такого развития событий будет зависеть от действий Правительства и ЦБ. Но у них осталось не так много пространства для решительных действий. <…>

Ситуация усугубляется еще и внутренними проблемами России. Развитые фондовые рынки позволяют инвесторам вкладывать денежные средства в производство, а корпорациям получить доступ к инвестициям. В то время как российские предприятия дивидендов не платят совсем, или они так малы, что ими можно пренебречь. Расчет делается лишь на рост курсовой стоимости бумаг. Случаи, когда промышленное предприятие смогло привлечь инвестиции путем публичного размещения ценных бумаг, крайне редки. Недооцененный фондовый рынок России пока выполняет лишь спекулятивную функцию. Так и не став рынком капитала, он, по большому счету, не пригоден для привлечения инвестиций. Относительная неразвитость механизмов инвестирования для внутренних инвесторов приводит к высокой доле присутствия нерезидентов на российском рынке акций. В настоящее время большая часть рынка (по некоторым оценкам 70-80%) сосредоточена в руках нерезидентов. Причем в большинстве своем - это спекулятивный капитал. <…>

Что же может изменить мрачный прогноз? Совершенно другая ситуация может сложиться, если Правительство и ЦБ совершат “мягкую” девальвацию рубля с упреждением “атаки на рубль”. В этом случае игра на рубле станет бессмысленной и при малейших положительных новостях об экономике России цены пойдут вверх. По крайней мере российский рынок может рассчитывать на возврат примерно половины средств, выведенных в январе 1998 года".

Андрей Илларионов, экономист, участвовал в разработке программы правительства Черномырдина в 1993 году, в годы кризиса был директором Института экономического анализа и был сторонником контролируемой девальвации рубля в 1998 году, поэтому в июле выступал с резкой критикой политик ЦБ, предсказывая очень скорую девальвации рубля вопреки действия регулятора, так вспоминал эти годы (в интервью Коммерсанту.Деньги 10.10.2011):

"О том, что происходит в экономике, было ясно из официальных данных. Мои выводы о неизбежности девальвации рубля базировались на анализе статистики, прежде всего денежной и бюджетной. Эти данные однозначно говорили о неизбежности девальвации; вопрос заключался в том, когда именно она произойдет. На базе этой информации я стал говорить о надвигающемся кризисе, мне тогда публично возражали Егор Гайдар, Анатолий Чубайс, Сергей Дубинин.

Убеждать публику в том, что кризиса не будет, российским властям помогало также обещание финансовой помощи от МВФ, а затем и ее предоставление. Когда весной 1998-го среди представителей российского бизнес-сообщества стало расти беспокойство относительно грядущей катастрофы, они пришли к Борису Ельцину и сказали, что в этой ситуации спасти экономику может только получение большого кредита от МВФ. В июне Чубайс, назначенный Ельциным спецпредставителем президента по связям с международными финансовыми организациями, поехал в Вашингтон для переговоров с МВФ и американскими властями. В середине июня он договорился о получении специального пакета помощи в размере $24 млрд. Это были новые кредиты - в дополнение к $23 млрд, на которые внешний долг России уже увеличился в первой половине 1998 года. Был получен первый транш в $4,8 млрд. По моим расчетам, этот транш мог отложить наступление кризиса максимум на полтора месяца. Однако эти деньги МВФ перевел не Минфину, как обычно, а ЦБ. Доходов федерального бюджета не хватало для обслуживания ГКО, процентные ставки по которым поднялись в номинальном выражении с 20% до 160%. Каждое новое недельное погашение требовало выпуска новых облигаций и дополнительного привлечения средств на сумму около $1 млрд. <…>

Объективности ради надо отметить, что рекомендации по проведению политики, приведшей к кризису, были разработаны Стэнли Фишером (уважаемый в мире экономист, автор большого количества учебников и научных публикаций, первый замдиректора МВФ) - человеком, конечно, незаурядным. Будучи респектабельным экономистом и став высокопоставленным международным чиновником, он обеспечил принятие в качестве официальной позиции фонда рекомендаций по проведению так называемой exchange rate-based stabilization - политики финансовой стабилизации, основанной на фиксированном или квазификсированном валютном курсе. Подобные рекомендации МВФ давал многим крупным странам, сталкивавшимся с проблемами финансовой несбалансированности. Практически везде, где такая политика сколько-нибудь последовательно проводилась, она привела к тяжелейшим валютным кризисам: в Мексике, Таиланде, Южной Корее, Индонезии, России, Бразилии. Непросто найти другой вариант экономической политики, проведение которого в течение одного десятилетия привело бы к столь феноменальным провалам. Чубайс и Гайдар были дружны с Фишером и полностью заимствовали его предложения. Практическое воплощение рекомендаций Фишера в виде политики так называемого валютного коридора было уже детищем Чубайса. <…>

Деятельность правительства Киреенко-Дубинина под руководством их главных советников Гайдара, Чубайса, Фишера оказалась апофеозом фантастической некомпетентности и безответственности".

Алексей Кудрин, в 1996 году занимавший пост заместителя главы администрации президента РФ Бориса Ельцина, а в 1997-ом - первого заместителя министра финансов Анатолия Чубайса, спустя более 10 лет после кризиса так оценивал действия властей (в интервью "Ведомостям" в мае 2010 года):

"Кризис 1998 года крепко запомнил. Все эти 10 лет живу с чувством вины за него. Финансовые власти и правительство не все предусмотрели, не проводили все необходимые меры. Надеялись, что пронесет. Тогда, в 1998 году, я увидел всю глубину проблем: как инфляция с 11% рванула на 84%. Жизненный уровень населения упал за два года на 26%, падение промышленности составило 5,2% за год. Я, как естествоиспытатель, увидел глубину влияния внешних шоков, сделал выводы и отдавал себе отчет, что к подобной ситуации мы должны быть готовы. <…>

Конечно, я понимал, что кризис случится. Я понимал, что может быть циклический кризис в России. Вспомните, я все годы высоких цен на нефть говорил: мы уже стоим на той черте, когда мы получили все, что могли, готовьтесь к падению. Но, поскольку цена на нефть росла, мне никто не верил".

Александр Разуваев, эксперт финансового рынка, в 2008 году так оценивал ситуацию, предшествующую дефолту (текст на Finam.ru от 18.08.2008):

"Успех экономических реформ в 90-е годы был целью, которая оправдывала любые средства. И поражение на основном направлении определило смену как экономического и политического курса, так и самой власти в Кремле. Принято считать, что в момент финансового кризиса 98 года российская экономика находилась в стадии начала роста и стала жертвой падения цен на нефть и оттока капитала с излишне либерализованного рынка ГКО. Однако на самом деле дефолт стал абсолютно логичным финалом политики так называемых младореформаторов.

Официально экономические реформы начались 2 января 1992 года. Распад СССР разорвал сложившиеся производственные цепочки между предприятиями, а масштабная денежная эмиссия стала основной причиной гиперинфляции. По словам руководителя ЦБ в то время Виктора Геращенко, рассматривался вариант адекватной компенсации вкладов населения в Сбербанке, однако было принято политическое решение не проводить индексацию вкладов. Результатом стали не только соответствующие социальные последствия, но и резкое сокращение потребительского спроса, что стало одной из основных причин экономического спада. К 1995 году объем национального хозяйства сократился примерно на 50%.

Еще одним очень спорным моментом стала приватизация. Ее итоги закрепили масштабное неравенство среди граждан России. Пересмотр итогов приватизации до сих пор остается одним из основных лозунгов левых партий в современной России. Следует также отметить, что фондовый рынок 90-х - это рынок достаточно крупных стейков, и мелкому частному инвестору на нем делать было фактически нечего. Фондовый рынок полностью зависел от горячего краткосрочного иностранного капитала. При этом в 90-е годы ни одна из стратегических российских компаний не оказалась под контролем нерезидентов.

Результатом проводимой экономической политики и массовой бедности россиян стали парламентские и президентские выборы 1995-1996 гг. Тогда в России была реальна угрозы красного реванша. При этом часть политологов считает, что победа Бориса Ельцина на президентских выборах 1996 года была сфальсифицирована. Однако, как всегда, история не знает сослагательного наклонения, а победителей не судят.

Дефолт 1998 года стал логическим следствием налоговой политики правительства. Безденежная экономика, полное отсутствие налоговой дисциплины, заоблачные, но адекватные рискам, ставки по внутреннему долгу.

Особо следует сказать об искусственно завышенном курсе рубля. С лета 1995 по август 1998 Банк России удерживал курс в валютном коридоре, однако исчерпание возможностей по поддержанию курса привело к обвальному обесценению российской валюты. Курс рубля снизился с немногих более 6 руб./долл. до более чем 20 руб./ долл. и затем стабилизировался на уровне 14-15 руб./ долл. Завышенный курс национальной валюты в период действия валютного коридора был очень мощным тормозом экономического роста".

Кризис-2008: в марте казалось, что всё может обойтись