По следам Дэйвида Хьюза за сланцевым газом США

https://aftershock.news/?q=node/580727

Для тех, кто пока верит в сказки про Президента Обаму и рыцарей в белых лабораторных халатах, огласим список девяти крупнейших месторождений «сланцевого газа» - из тех, что с первых полос Интернета не сходят, - с указанием года открытия, года начала освоения, а также пика добычи. Всё по данным американской правительственной конторы EIA (на июль 2016).

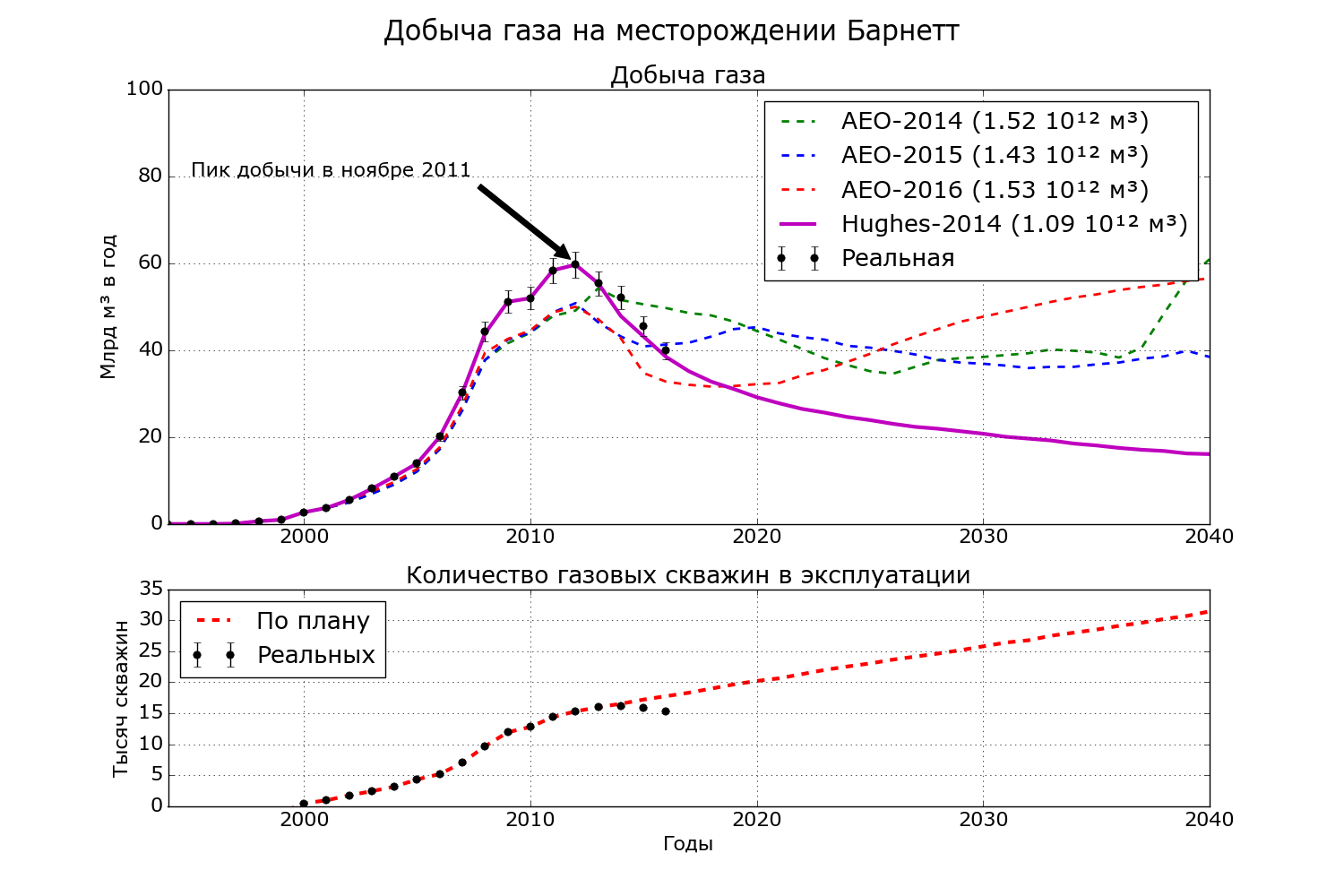

Одновременно покажем оценку перспектив добычи природного газа в США по упомянутой публикации Дэйвида Хьюза[22]. Для простоты сравнения сразу будем переводить из кубических футов в кубометры. Первое в списке - уже известное нам месторождение Барнетт. Программа Chapter 11\01_Barnett_Gas.py

На пике добычи в ноябре 2011 года месторождение обеспечивало около 9% американского природного газа, но с тех пор сдулось на ⅖. Обеспечивавшие 91% добычи «сладкие точки» находились в основном в 5 графствах Техаса: Таррант, Джонсон, Дентон, Уайз и Паркер. Первые два графства разбурены на 100%, места для новых скважин там просто нет. Из пробуренных с 1981 года примерно 20'000 скважин, 5'000 выведены из эксплуатации, а прибавка новых скважин уже меньше, чем ликвидация. На пике добычи функционировало 16'000 скважин, в 2016 - 15'000.

Достаточно оптимистический прогноз Хьюза предполагает добавку в фонд ещё 17'000 скважин до 2030 года (плюс замещение выработанных). На деле такой график бурения вряд ли выполнят. На чём основаны прогнозы EIA, не знает даже само агентство.

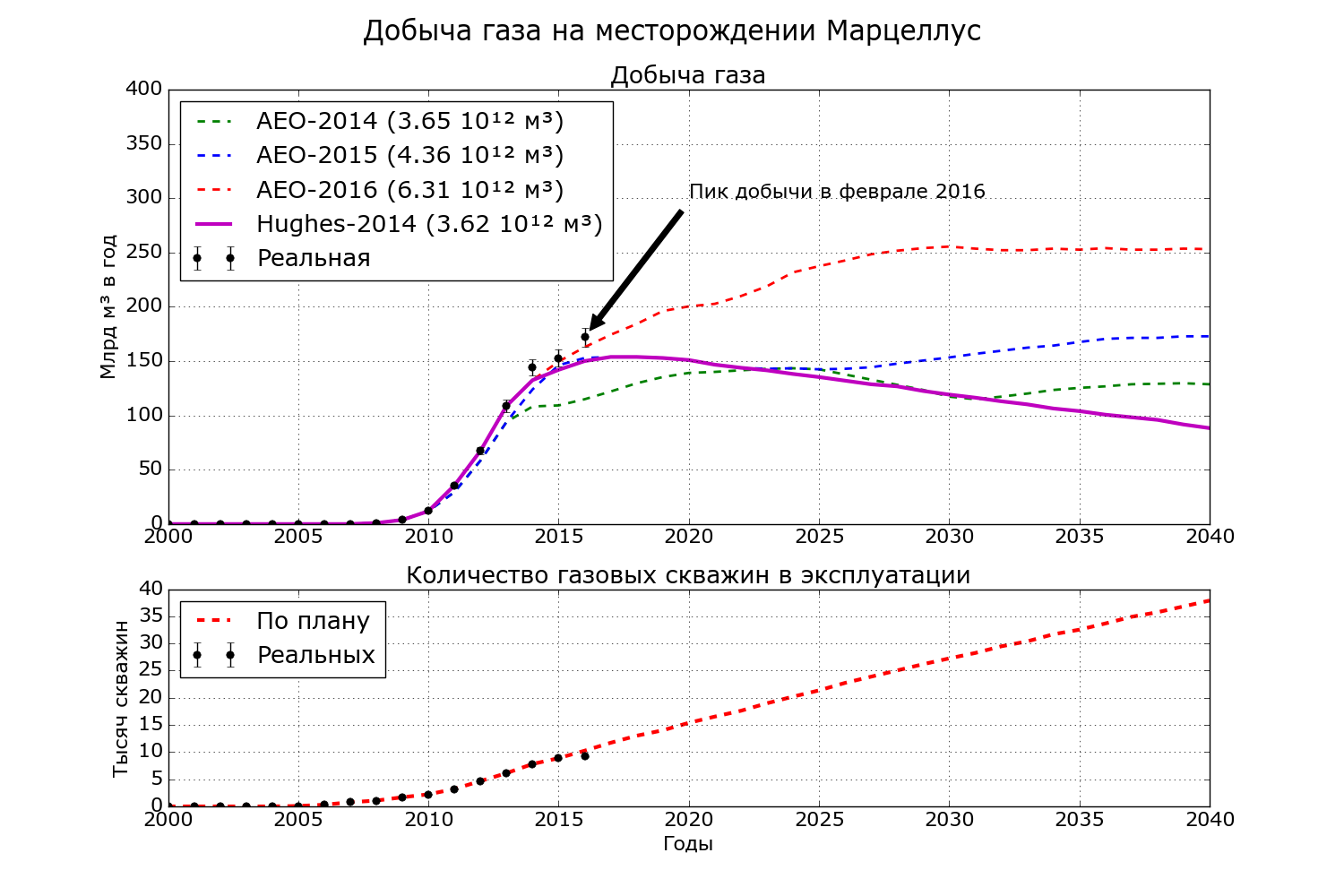

Однако двинемся дальше - на месторождение Марцеллус в Пенсильвании и Западной Вирджинии. Программа Chapter 11\02_Marcellus_Gas.py

На сегодняшний день Марцеллус - самое продуктивное газовое месторождение США. Имея в активном фонде менее 9'600 скважин, оно добывало более 170 млрд м³ в год, или около четверти общей газодобычи страны. Пока пик добычи зафиксирован в феврале 2016, но есть вероятность, что будущие показатели несколько превзойдут этот уровень.

Как и в случае с Бернеттом, предсказания EIA сверх-оптимистичны: прогноз 2016 года предусматривает выход к 2030 году на бесконечную «полочку» добычи 250 млрд м³. По мнению Хьюза, при условии бурения ещё 27'000 скважин, то есть по тысяче в год плюс взамен выбывающих, к 2040 году удастся удержать добычу выше 80 млрд м³ в год - это втрое меньше, чем прогноз EIA. К слову, Хьюз - совсем не пессимист. Геологи USGS полагают, что до 2040 года из Марцеллуса удастся выдавить «всего» 2.4 триллиона м³ - против 3.6 у Хьюза. Основания для пессимизма есть. Две трети газа находится всего в пяти графствах Пенсильвании: Саскуханна, Брэдфорд, Вашингтон, Лайкоминг и Гриан. Первое уже разбурено полностью. Осталось порядка 50'000 тыс точек возможного бурения, но продуктивность там ожидается существенно ниже, чем в «сладких точках».

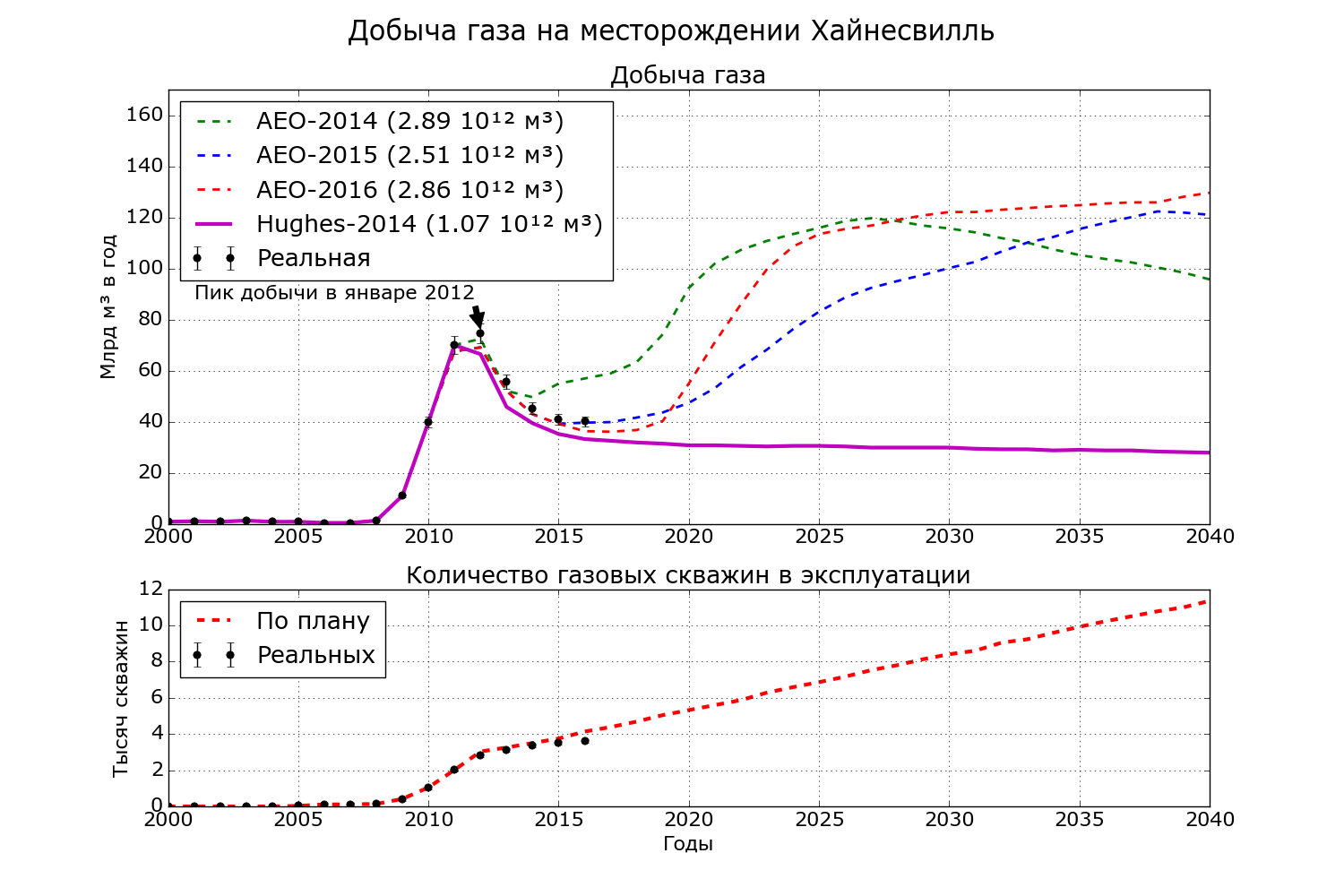

Следующее месторождение - Хaйнесвиль в Луизиане и Техасе. Программа Chapter 11\03_Haynesville_Gas.py

Это месторождение в геологическом плане - младшая сестричка Барнетта. Разработка началась на тридцать лет позже, рост добычи был круче, и также круче получился спад. Основные «сладкие точки» в графстве Де-Сото (штат Луизианa) уже разбурены. Сейчас на месторождении осталось в эксплуатации около 3'600 скважин. Годных к бурению точек - около 17'000, но продуктивность там будет низкая. Как и на Барнетте, ожидается безумная буровая гонка с наращиванием парка работающих скважин до примерно 11 тысяч к 2040 году. При этом есть шанс удержать добычу на полочке около 25 млрд м³ в год (против 120 в прогнозах EIA).

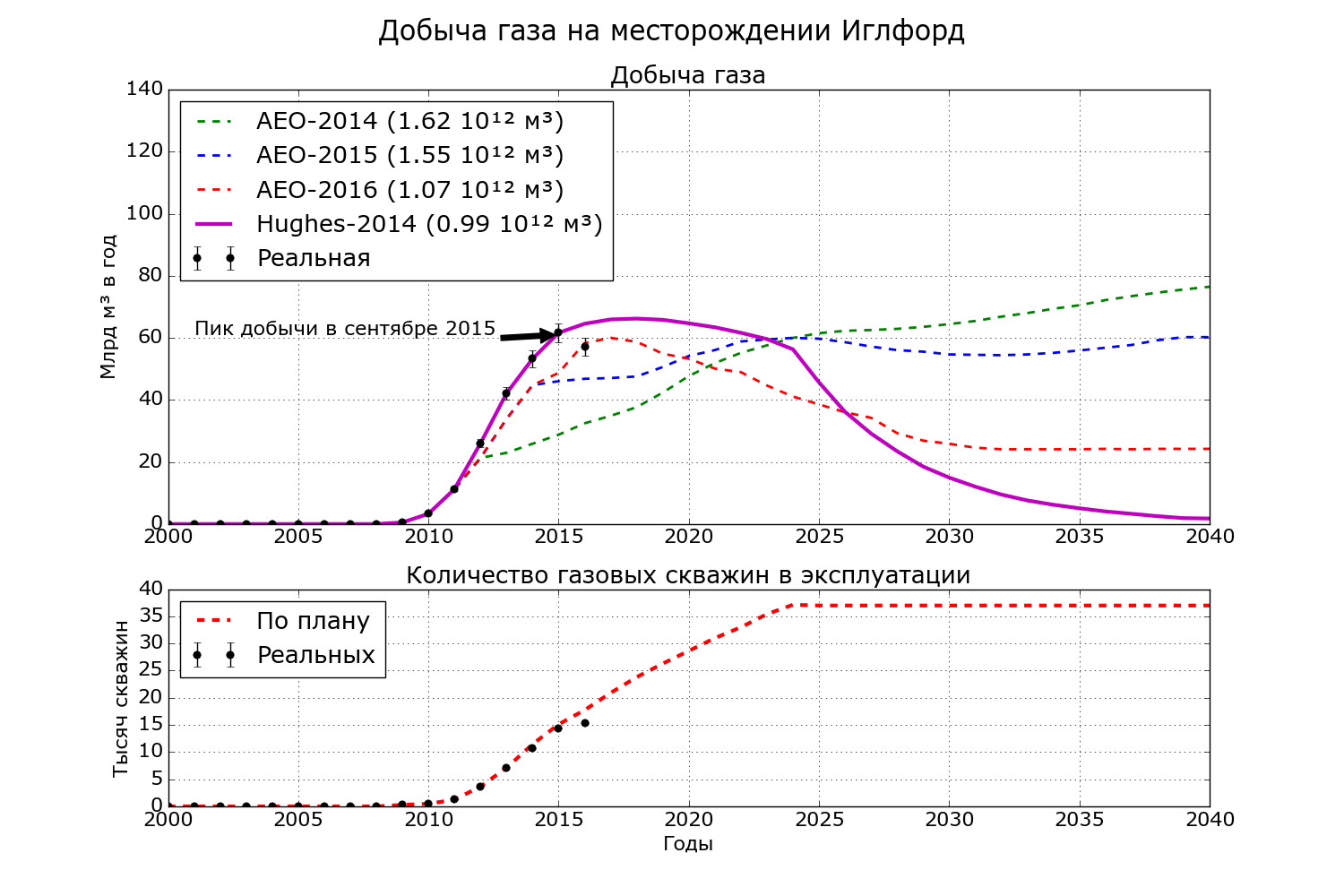

Иглфорд - тоже Техас. Программа Chapter 11\04_EagleFord_Gas.py Сорок пять процентов «сладких точек» находится в одном графстве: Уэбб, и все уже разбурены. По-видимому, к 2025 году годные точки для бурения будут исчерпаны полностью, а общее количество действующих скважин составит 37'000. Здесь EIA не демонстрирует особенного оптимизма, снизив в 2016 году извлекаемые запасы до 1.07 триллионов м³. Хьюз рассчитывал на несколько меньшее значение: 0.99. Это, пожалуй, единственное газовое месторождение, где прогноз AEO2016 не слишком далёк от геологической реальности.

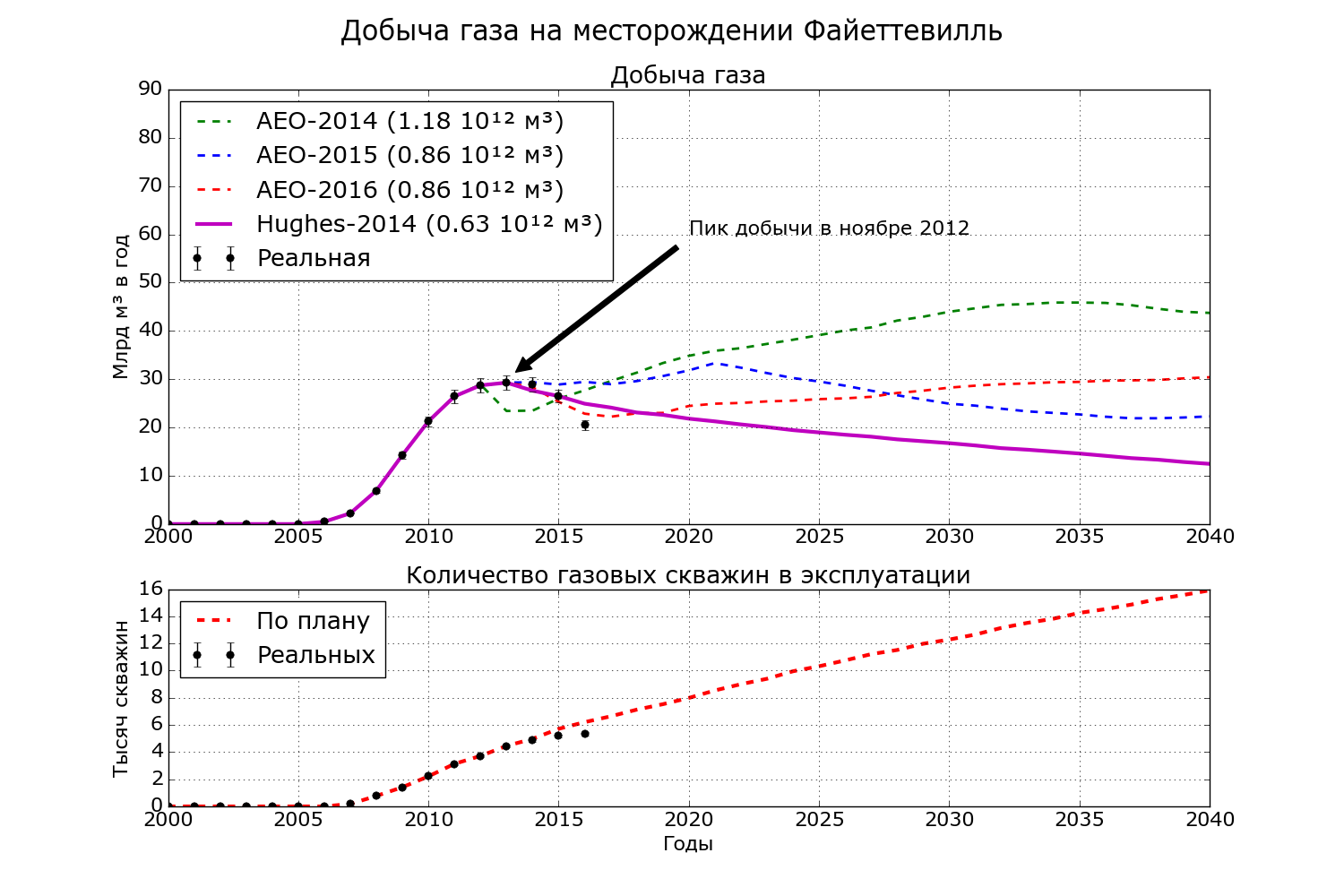

Относительно небольшое месторождение Файеттевилль - штат Арканзас. Программа Chapter 11\05_Fayetteville_Gas.py Половина «сладких точек» сосредоточена в двух графствах: Ван-Бурден и Конуэй. Ещё в трёх: Уайт, Клебур и Фолкнер - находится почти всё остальное.

В 2014 году совместное исследование Университета Техаса (в Остине) и Бюро Экономической Геологии Техаса оценили общие и перспективные запасы Файеттевилля в 18 триллионов кубических футов (Tcf). Собственная оценка EIA - 19 Tcf, в пределах геологической неопределённости. Однако при этом EIA намеревается из месторождения извлечь… 25.5 Tcf. Иначе как чудом это назвать нельзя.

При условии бурения 1'000 скважин в год добычу на месторождении можно растянуть на два десятилетия. Пока же Файеттевилль наглядно демонстрирует, что произойдёт с другими «сланцевыми» в случае досрочного прекращения буровой гонки. С октября 2011 по октябрь 2016 количество буровых сократилось с 34 до 1, а добыча упала на 33% - и продолжает падать.

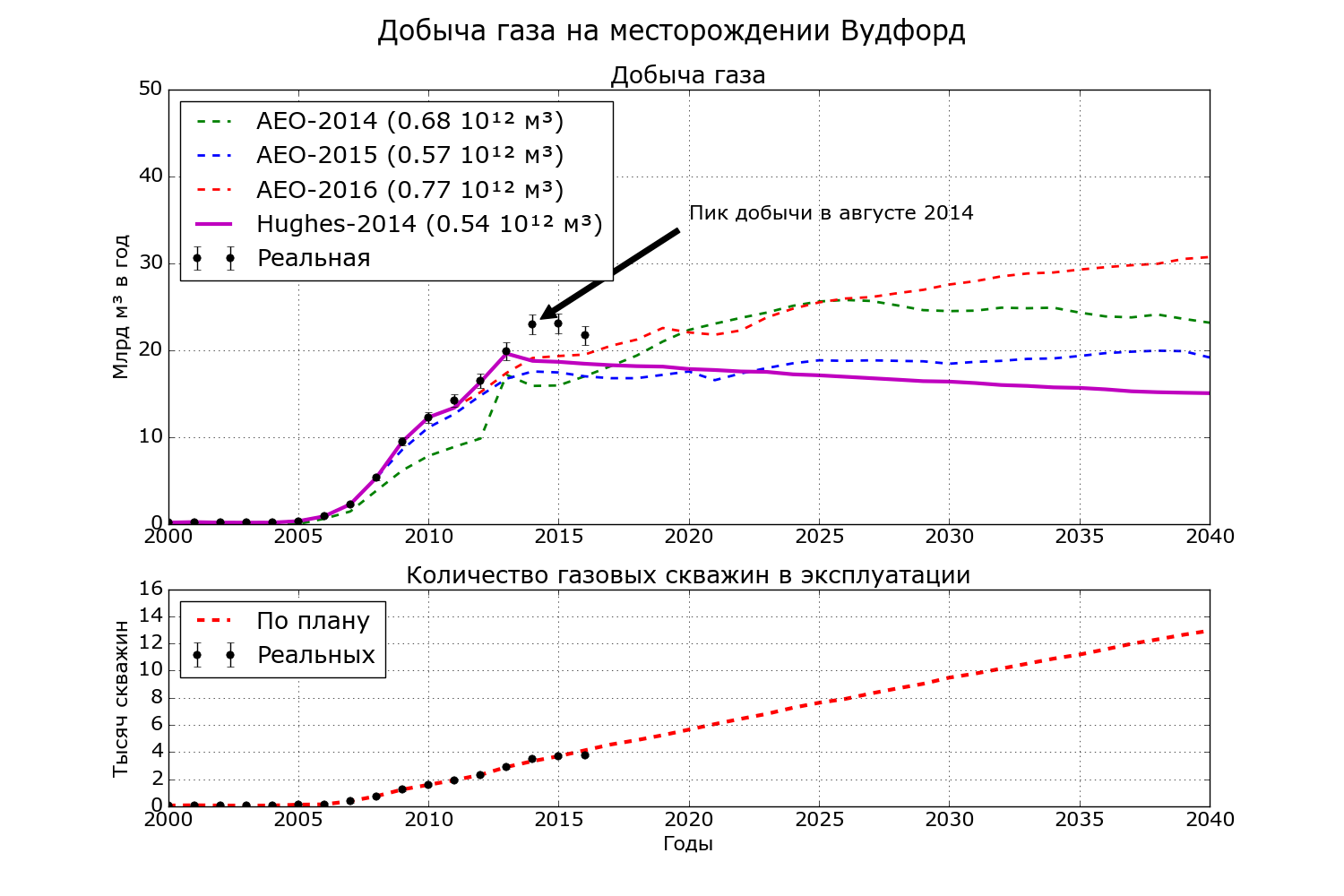

Ещё одно относительно небольшое месторождение: Вудфорд - штат Оклахома. Программа Chapter 11\06_Woodford_Gas.py

Ситуация здесь аналогична Файеттевиллю. EIA намерено извлечь 122% от собственной оценки подтверждённых и перспективных запасов. Сейчас на месторождении функционирует около 4'700 скважин, и есть место ещё для 14'000. При условии бурения 900 скважин ежегодно удастся поддерживать «полочку» выше 18 млрд м³ вплоть до 2035 года; далее произойдёт довольно быстрый коллапс добычи.

В отличие от Файеттевилля, Вудфорд меньше пострадал от сокращения буровой активности: 45 буровых в октябре 2016 против 79 в ноябре 2011. Сейчас добыча снизилась на 13%.

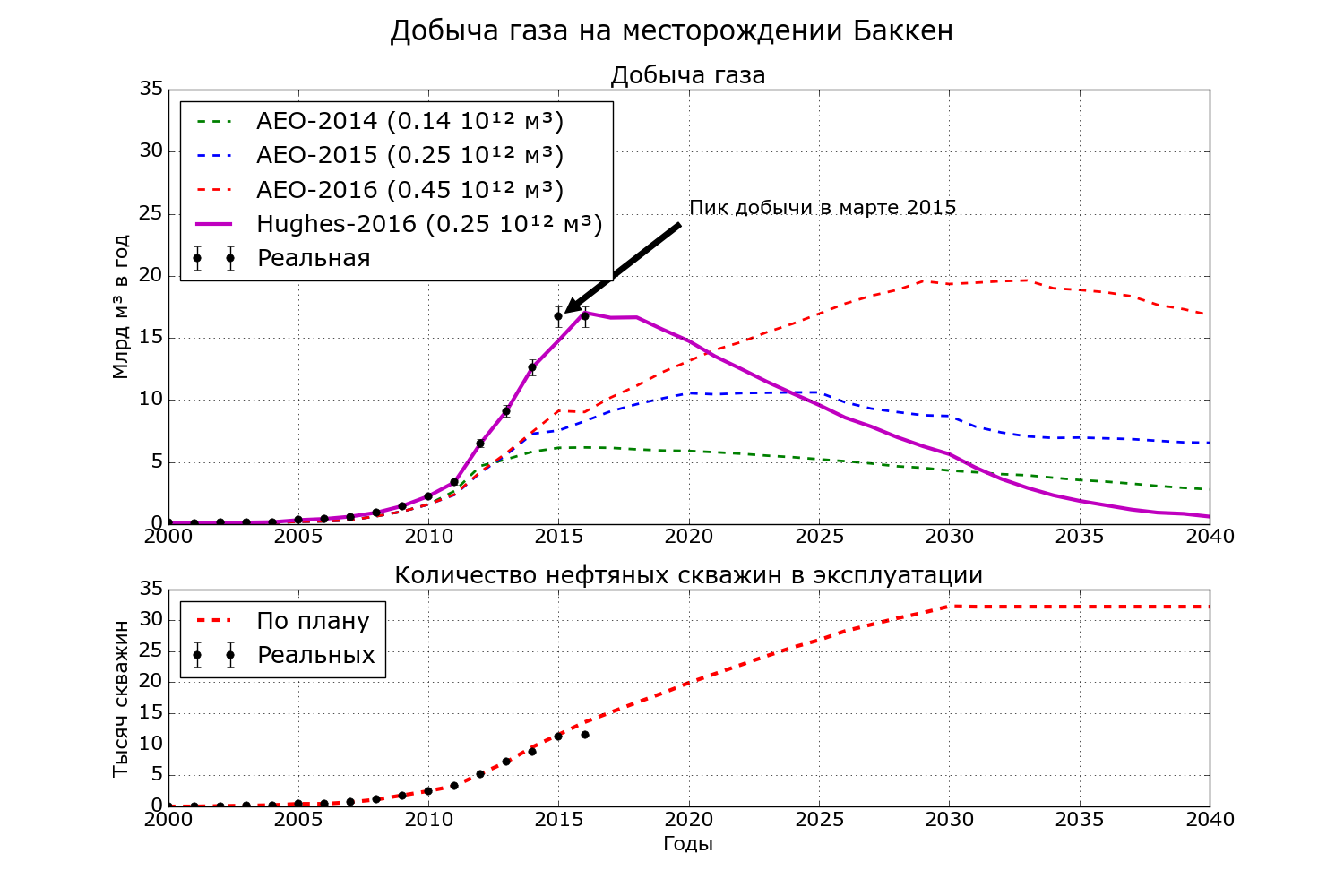

Месторождение Баккен лежит на границе Северной Дакоты, Монтаны и канадского штата Саскачеван. Изначально оно считалось «нефтяным», а до 35% попутного газа горело буквально синим пламенем - в факельных горелках. Однако с 2014 года «Зелёные» в Сев.Дакоте протолкнули ряд законодательных поправок, и количество лицензий на факельное сжигание резко упало. Для налогов штата и природы это безусловно выгодно. Для нефтяных компаний - варьирует от «слегка убыточно» до «здесь пока не бурим». Так или иначе, полезный выход природного газа превысил как прогнозы EIA, так и прогноз Хьюза (последний в 2016 году предсказание скорректировал). Программа Chapter 11\07_Bakken_Gas.py

К перспективам месторождения Баккен мы ещё вернёмся при обсуждении «сланцевой нефти» - LTO. Пока же рассмотрим последнее из крупных газовых месторождений - Ютика в штатах Огайо, Пенсильвания и Западная Вирджиния. Разработка началась в 2006 году, но тогда функционировала единственная экспериментальная скважина. Активное бурение начато в 2012, и к концу 2014 года в эксплуатации находилось «всего» 707 скважин. В отчёт Хьюза это месторождение не вошло - не хватало данных. Для полноты картины я выполнил расчёт добычи по данным 2017 года. Используется оценка извлекаемых запасов USGS - 38 Tcf и оптимистичное предположение, что на месторождении будут вводить в строй ежегодно по 500 дополнительных скважин. В отчётах EIA 2014 и 2015 годов Ютики тоже не было. В 2016 уважаемое агентство насчитало 85 Tcf извлекаемых, то есть примерно как на Хейнесвилле. Число оптимистическое, но оставим специалистам EIA такое право.

А теперь - держитесь за стул! В 2015 году «исследователи» из университета Западной Вирджинии насчитали в Ютике 782 (семьсот восемьдесят два прописью)1 Tcf извлекаемых запасов. Это почти вдвое больше, чем оценка USGS для всей территории США, включая Аляску! Ушлые профессора и аспиранты собрали с 30 «сланцевых» компаний $11 млн грантов на 5 лет.

Программа Chapter 11\08_Utica_Gas.py

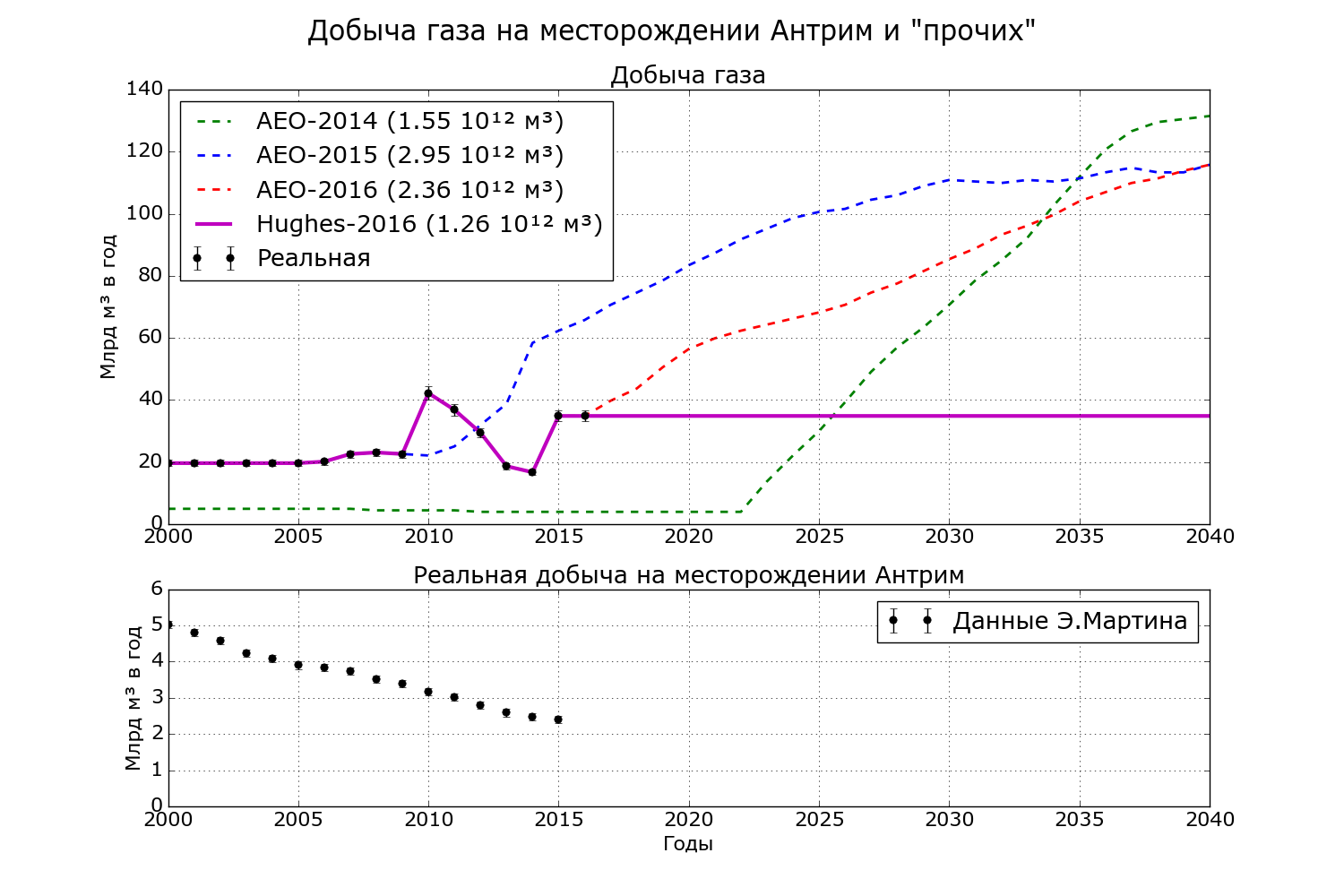

Наконец, в отчёте EIA 2015 года появилась интересная строчка «прочие и ещё не найденные месторождения». До 2014 года молчаливо предполагалось, что раз «революция», значит до 2000 года «сланцевый» газ добывал почти исключительно дядя Митчелл на Барнетте. В 2015 некоторые «классические» газовые месторождения переквалифицировали в «сланцевые», а добыча из них к 2000 году - 20 млрд м³.

Когда представителей EIA попросить показать на карте США, где именно находятся эти «остальные», вам уверенно ткнут пальцем в северную часть штата Мичиган, где находится месторождение Антрим. Штучка действительно уникальная. Здесь газовые залежи на глубинах всего 200-700 м непрерывно подпитываются за счёт «рудничного» метана из нижележащих угольных пластов. Месторождение открыли в 1901, а эксплуатировать начали потихоньку в 1940. Притоки из скважин исчислялись первыми кубометрами в день, но скважины ведь маленькие, короткие, дешёвые! Их и бурили как какие-нибудь дачные колодцы, обеспечивая домохозяек дармовым газом для кухни. То же самое делал кузнец Билли Харт в далёком 1821 году - читайте в предыдущей главе. При тех дебитах, да с подпиткой из угля, Антрим был бы практически вечным. Всего на месторождении к 2016 году пробурено около 10'000 скважин. После успеха первичных гидроразрывов Митчелла по всему месторождению принялись рвать, и в 1993 оно вышло на пик - свыше 6 млрд м³ годовой добычи. Но с такими дебитами угли уже не справляются, оттого добыча падает по 4.6% ежегодно.

Программа Chapter 11\09_Others_Gas.py

Сведём наши данные в табличку.

Месторождение

открытие

начало освоения

пик добычи газа

1. Антрим (Мичиган, Огайо, Индиана)

1901

1940

1993

2. Баккен (Сев Дакота, Монтана, Саскачеван-Канада)

1951

2000

2016-?

3. Барнетт (Техас)

1912

1981

2011-12

4. Вудфорд (Оклахома)

1975

2003

2014

5. Иглфорд (Техас)

1953

2007-2008

2015-?

6. Марцеллус (Вирджиния, Пенсильвания, Нью-Йорк)

1976

2004-2005

2016-?

7. Ютика (Огайо, Пенсильвания и Западная Вирджиния)

1914

2006

Не достигнут

8. Файеттевилль (Арканзас)

1945

2005

2012

9. Хайнесвилль (Луизиана, Техас)

1925

2009

2011-2012

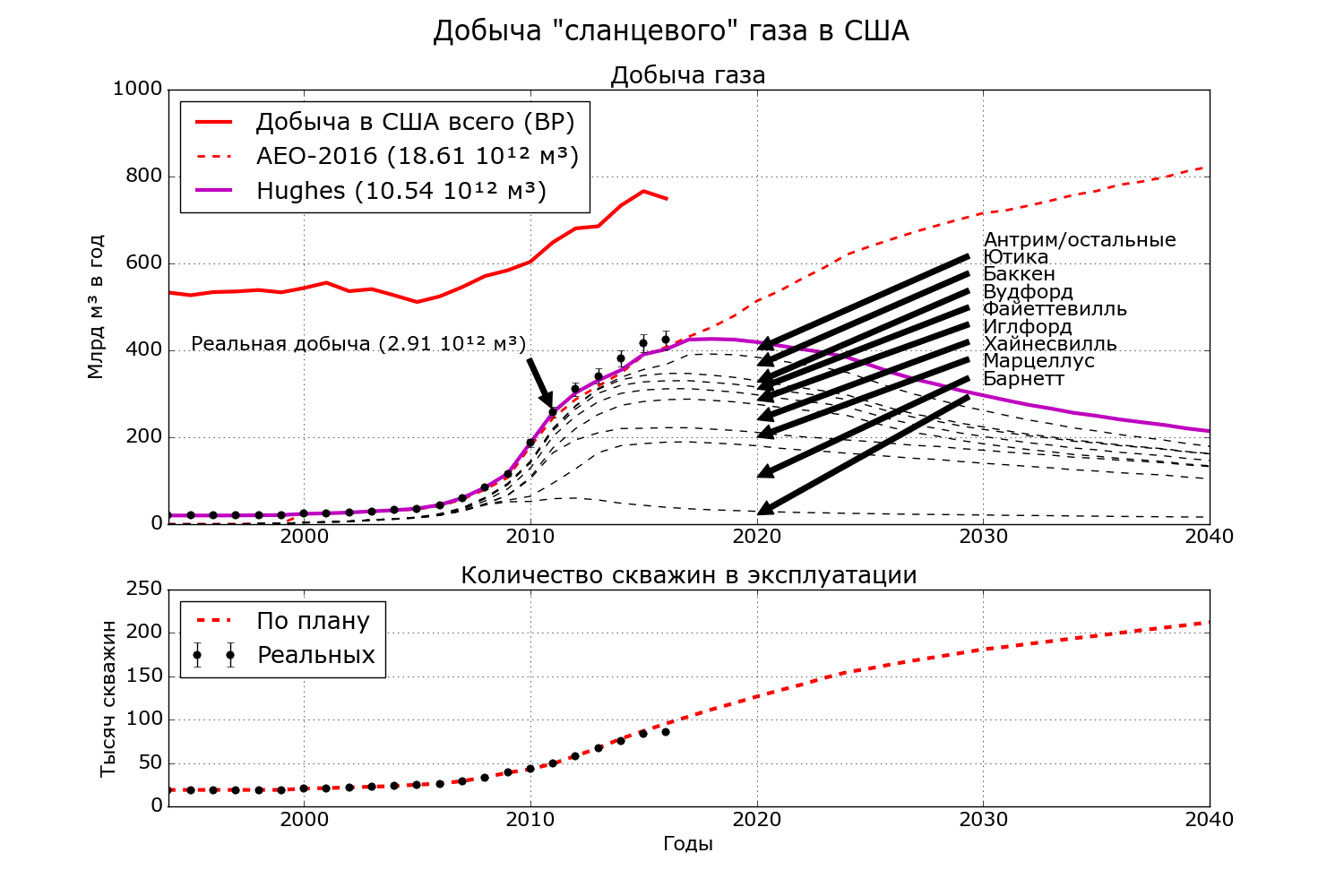

Теперь просуммируем модели Хьюза и предсказание EIA 2016 года программой Chapter 11\10_Total_Gas.py

К 2016 году более половины американского газа добывали с помощью первичных гидроразрывов из пород с проницаемостью существенно ниже 0.1 мД. По мнению EIA, добыча такого газа к 2040 году возрастёт примерно вдвое - до 800 млрд м³ в год (сколько потребуется скважин, специалисты EIA смело «забыли посчитать»). Дело за малым: USGS должна в следующие десять-пятнадцать лет обнаружить на территории США ещё 8 триллионов м³ извлекаемых запасов. Геологи USGS пожимают плечами. Неразведанные месторождения газа в США безусловно есть, но находятся исключительно на морском шельфе (причём при глубине моря свыше 200 м), либо на Аляске. На территории «нижних 48» всё, что было можно, уже открыли в прошлом веке - смотрим таблицу выше. Естественно, по мере добычного бурения, запасы давно открытых месторождений будут уточняться. Некоторые избранные - даже в сторону увеличения.

Дэйвид Хьюз оптимистически полагает, что к 2040 году добыча трудноизвлекаемых запасов газа в США плавно спустится до примерно 200 млрд м³ в год. Геологии такая модель не противоречит совершенно, однако для плавного спуска потребуется добавить в действующий фонд не менее 120 тысяч новых газовых скважин, плюс ещё 40-50 тыс скважин взамен ликвидированных. Это означает продолжение буровой гонки: 6'900 новых газовых скважин ежегодно. Понадобятся миллионы километров обсадных колонн и миллиарды тонн химии для бурения и гидроразрыв. Количество необходимой пресной воды исчислению не поддаётся.2

Теперь сравним прогноз Хьюза и АЕО-2016 с общей добычей в США с начала прошлого века. Программа Chapter 11\11_USA_Gas_History.py

Ситуация с добычей природного газа в США значительно сложнее, чем в голове у «сланцегазовых» газетчиков, и даже несколько сложнее, чем можно вывести из отчёта «ВР». Разберём на примере пикового 2015 года.

Добыча попутного газа в США из нефтяных скважин стоит примерно на «полочке» 170-190 млрд м³ в год. Добыча из «классических» газовых прошла пик в далёком 1973. Начиная с 2001 года она стремительно снижается! По 4.6% ежегодно в среднем. Снижение за 15 полных лет превысило 240 млрд м³.

По версии газетчиков, «сланцевый газ спас Америку от энергетического кризиса». А вот с этим позвольте не согласиться. Если бы речь шла просто об обеспечении страны энергетическим газом, примерно треть «сланцевых» скважин можно было вообще не бурить.

«Газпром» может крутить свою рекламу сколько угодно, но общий, тщательно оберегаемый секрет всех газовиков в мире очень простой: «Мы добываем не для того, чтобы давать населению дешёвый газ». Компании по всему миру добывают для того, чтобы позолотить карманы! Если для вас, дорогой читатель, это прозвучало откровением, вы открыли не ту книгу. Вам в отдел про попаданцев.

По факту, газовые компании делают реальную прибыль на продуктах действительно ценных: газовом конденсате, LPG, NGPL, НСГ. А «сухой» энергетический природный газ - это субпродукт, как коровья печёнка или куриные потрошки. Газа продают сколько получится, по себестоимости, или несколько ниже (не работать же себе в убыток!) То, что продать не получилось, загоняют обратно под землю. Уже в сухом, освобождённом от конденсата и прочих полезностей виде.

Если бы в Америке шла речь о превращении газового коллапса, вместо десятков тысяч гидроразрыв следовало бы строить тот самый газопровод с Аляски (плюс второй такой же), да ещё линию «Восток-Запад» для перекачки газа из штатов, где газа с избытком, туда, где не хватает. Ещё, следовало развивать добычу сравнительно «чистого» с экологической точки зрения рудничного газа. В 2007 году его добывали в США почти 60 млрд м³, но бизнес «не взлетел», сами угадайте отчего. Даю наводку: CBM/CSG - почти чистый метан.

Но скажем честно: предотвращать газовый коллапс в США никто не собирался, и никто не будет. Переходим к собственно предсказаниям. Вот что пишет Хьюз. Привожу цитату почти целиком, ибо лучше не скажешь:

Когда в июле 2014 году я готовил «Drilling Deeper», большинство месторождений «сланцевого газа» были на подъёме, а количество работающих в США буровых вышек било очередной рекорд. Тем не менее, анализ фундаментальной геологии показывал, что до пика добычи осталось совсем чуть-чуть. Так и вышло. Объем добычи в США достиг пика в феврале 2016 года и к августу того же года сократился на 4.7% [М.Я.: Общая добыча газа в США тоже прошла пик в феврале 2016 - 91.6 млрд кубических футов в день. К февралю 2017 падение составляет 2.2%, к августу - 2.8%]. Сланцевые месторождения прошли пик (см. таблицу выше). На «старых» месторождениях, таких как Барнетт и Хайнесвилль, падение составляет 38% и 52% соответственно. […]

Добыча «сланцевого» газа в будущем зависит от качества скважин, скорости бурения, кривых спада добычи и количества доступных залежей. Последние два фактора суть функция не только буровых технологий, но и геологии.

Что до геологии: все месторождения «сланцевого» газа имеют конечную площадь. На примерно 15-20% этих территорий находятся (или, скорее, «находились» - в прошедшем времени) «основные зоны» или «сладкие точки», где производительность скважин больше, чем на остальном месторождении в три раза и более. Для предсказания будущей добычи в США я в 2014 году пользовался данными по доступным точкам бурения и реалистическими кривыми спада добычи. Добыча у «сланцевых» скважин падает быстро, и никакие новые технологии не в силах это изменить.

Теперь обратимся к технологии. На падение нефтегазовых цен индустрия ответила, во-первых, снижением затрат, а во-вторых, интенсификацией эксплуатации уже пробуренных скважин. В нефтегазовой промышленности это носит название «high grading» [лучший перевод термина на русский: «сожрал торт сам, а салат гостям оставил»]. Бурение сфокусировалось исключительно на «сладких точках». Возросла длина горизонтальных стволов. Например, на Марселлусе, средняя длина горизонтальных участков проходки возросла с типичных в 2006 году 5'000 футов [1500 м] до 7'000 футов [2130 м]. Там же на Марцеллусе средний гидроразрыв уже использует 33 тысячи кубометров воды и 4.5 тысячи тонн проппанта. На Хайнесвилле «Чесапик Энержи» недавно установила рекорд: 22.5 тысячи тонн проппанта закачали в одну скважину. [Специалисты «Чесапик» даже придумали шуточный термин: «Пропакалипсис» (Propageddon)] Аналогичные рекорды ставят и на других месторождениях. Помимо повышения отдачи от одной скважины, это имеет и отрицательный эффект - уменьшается количество точек, где имеет смысл бурить новые скважины. Как результат, при увеличении дебита ресурс истощается быстрее, но коэффициент извлечения в лучшем случае не меняется, в худшем - снижается.

Если бурить исключительно «сладкие точки» всё более длинными скважинами, улучшаются экономические показатели эффективности бурения: количество скважин и метраж проходки в единицу времени. Однако это же означает, что «сладкие точки» будут истощены ударными темпами, оставив менее выгодные залежи на будущее. Анализ добычи в графствах, где сосредоточены «сладкие точки», например, Марцеллуса и Иглфорда, показывает снижение средней продуктивности скважин. Это означает, что на этих месторождениях «сладкие точки» уже практически разбурены, а добавление новых скважин приводит к ситуации, когда новые скважины лишь отбирают дебит у близлежащих старых.

Я оцениваю оптимизм доклада AEO-2016 как «очень высокий». Похоже, специалисты EIA распространяют показатели добычи из самых продуктивных скважин в «сладких точках» на всю территорию месторождений. Доклад EIA рисует радужную картину увеличения добычи «сланцевого» газа после 2017 года при одновременном снижении количества буровых на 37% по сравнению с 2014 годом. Далее ожидается, что при том же сниженном количестве буровых добыча трудноизвлекаемых запасов газа возрастёт на 88% к 2040 году, и только в 2040 году понадобится столько же буровых на газ, сколько их работало в 2014.

Для выполнения прогноза EIA потребуется чуть более одного миллиона новых скважин, пробуренных до 2040 года. При средней стоимости $6 млн [здесь и далее - в долларах 2015 г] США потребуются инвестиции более шести триллионов. […]

Сейчас EIA использует для прогнозирования программу NEMS [National Energy Modelling System, Система моделирования энергетики США. Как скачать написано по ссылке: https://www.eia.gov/outlooks/aeo/info_nems_archive.php]. Программа довольно сложна в использовании. В заявлении по ссылке EIA предупреждает: «Большинство скачавших NEMS нашли программу трудной в использовании». [Я лично трудной её не нашёл, но обнаружил тонны ненужного говнокода на «Визуальном Фортране». На дворе XXI век! Аллё! Есть кто дома?]

[…]Так или иначе, используя свою чудесную программу, EIA увеличила прогноз добычи «сланцевого» газа на 31% по сравнению с прогнозом 2015 года, при одновременном снижении цены газа на 20%! Неужто наше знание геологии США так существенно изменилось всего за год [не слишком активного бурения]? Почему добыча сланцевого газа на Марцеллус возросла на 48% по сравнению с предыдущим прогнозом и стала на 47% больше, чем оценка USGS по категории «недоказанные перспективные технически извлекаемые ресурсы»? Как на Хайнесвилле дебит может вырасти на 223% от текущего уровня, а количество извлечённого газа к 2040 году на 28% больше, чем собственная оценка EIA перспективных запасов на этом месторождении? Какое чудо поможет не просто возродить истощённый Барнетт, но и выйти к 2040 году на уровень кумулятивной добычи в 245% от подтверждённых и перспективных извлекаемых [по собственной оценке EIA].

Прогнозы EIA для «сланцевого» газа необычайно важны, так как они широко используются за пределами нефтегазовой промышленности, в том числе - политиками в Правительстве США. Многие считают предсказания EIA истиной в последней инстанции [Для нефти, мы разбирали эту «истину» в главе 9. Прогнозы - линейная интерполяция, сбываются случайно. Но у политиков память профессионально короткая]. Огромные средства уже инвестированы в перевод страны на газовые ТЭС в предположении, что американского газа в ближайшие десятилетия будет с избытком. Строятся заводы по сжижению газа для отправки наших природных богатств по всей планете. Эти инвестиции уже раскрутили будущий спрос на газ, вне зависимости от того, сможет ли добывающая промышленность подобные дебиты обеспечивать и по каким ценам. Ошибка будет дорого стоить энергетике США. Мой анализ показывает, что отчёты EIA необоснованно оптимистичны и вряд ли подобные уровни добычи «сланцевого» газа будут достигнуты.

Кроме цитаты, приведу прогнозы общей добычи газа в США по мнению Хьюза и в соответствии с AEO-2016. Говнокодый и хитрозадый фортранный NEMS нам для этого не понадобится. Достаточно программы Chapter 11\12_USA_Gas_Prediction.py

Итоги главы:

Для тех, кто пока верит в сказки про Президента Обаму и рыцарей в белых лабораторных халатах, огласим список девяти крупнейших месторождений «сланцевого газа» - из тех, что с первых полос Интернета не сходят, - с указанием года открытия, года начала освоения, а также пика добычи. Всё по данным американской правительственной конторы EIA (на июль 2016).

Одновременно покажем оценку перспектив добычи природного газа в США по упомянутой публикации Дэйвида Хьюза[22]. Для простоты сравнения сразу будем переводить из кубических футов в кубометры. Первое в списке - уже известное нам месторождение Барнетт. Программа Chapter 11\01_Barnett_Gas.py

На пике добычи в ноябре 2011 года месторождение обеспечивало около 9% американского природного газа, но с тех пор сдулось на ⅖. Обеспечивавшие 91% добычи «сладкие точки» находились в основном в 5 графствах Техаса: Таррант, Джонсон, Дентон, Уайз и Паркер. Первые два графства разбурены на 100%, места для новых скважин там просто нет. Из пробуренных с 1981 года примерно 20'000 скважин, 5'000 выведены из эксплуатации, а прибавка новых скважин уже меньше, чем ликвидация. На пике добычи функционировало 16'000 скважин, в 2016 - 15'000.

Достаточно оптимистический прогноз Хьюза предполагает добавку в фонд ещё 17'000 скважин до 2030 года (плюс замещение выработанных). На деле такой график бурения вряд ли выполнят. На чём основаны прогнозы EIA, не знает даже само агентство.

Однако двинемся дальше - на месторождение Марцеллус в Пенсильвании и Западной Вирджинии. Программа Chapter 11\02_Marcellus_Gas.py

На сегодняшний день Марцеллус - самое продуктивное газовое месторождение США. Имея в активном фонде менее 9'600 скважин, оно добывало более 170 млрд м³ в год, или около четверти общей газодобычи страны. Пока пик добычи зафиксирован в феврале 2016, но есть вероятность, что будущие показатели несколько превзойдут этот уровень.

Как и в случае с Бернеттом, предсказания EIA сверх-оптимистичны: прогноз 2016 года предусматривает выход к 2030 году на бесконечную «полочку» добычи 250 млрд м³. По мнению Хьюза, при условии бурения ещё 27'000 скважин, то есть по тысяче в год плюс взамен выбывающих, к 2040 году удастся удержать добычу выше 80 млрд м³ в год - это втрое меньше, чем прогноз EIA. К слову, Хьюз - совсем не пессимист. Геологи USGS полагают, что до 2040 года из Марцеллуса удастся выдавить «всего» 2.4 триллиона м³ - против 3.6 у Хьюза. Основания для пессимизма есть. Две трети газа находится всего в пяти графствах Пенсильвании: Саскуханна, Брэдфорд, Вашингтон, Лайкоминг и Гриан. Первое уже разбурено полностью. Осталось порядка 50'000 тыс точек возможного бурения, но продуктивность там ожидается существенно ниже, чем в «сладких точках».

Следующее месторождение - Хaйнесвиль в Луизиане и Техасе. Программа Chapter 11\03_Haynesville_Gas.py

Это месторождение в геологическом плане - младшая сестричка Барнетта. Разработка началась на тридцать лет позже, рост добычи был круче, и также круче получился спад. Основные «сладкие точки» в графстве Де-Сото (штат Луизианa) уже разбурены. Сейчас на месторождении осталось в эксплуатации около 3'600 скважин. Годных к бурению точек - около 17'000, но продуктивность там будет низкая. Как и на Барнетте, ожидается безумная буровая гонка с наращиванием парка работающих скважин до примерно 11 тысяч к 2040 году. При этом есть шанс удержать добычу на полочке около 25 млрд м³ в год (против 120 в прогнозах EIA).

Иглфорд - тоже Техас. Программа Chapter 11\04_EagleFord_Gas.py Сорок пять процентов «сладких точек» находится в одном графстве: Уэбб, и все уже разбурены. По-видимому, к 2025 году годные точки для бурения будут исчерпаны полностью, а общее количество действующих скважин составит 37'000. Здесь EIA не демонстрирует особенного оптимизма, снизив в 2016 году извлекаемые запасы до 1.07 триллионов м³. Хьюз рассчитывал на несколько меньшее значение: 0.99. Это, пожалуй, единственное газовое месторождение, где прогноз AEO2016 не слишком далёк от геологической реальности.

Относительно небольшое месторождение Файеттевилль - штат Арканзас. Программа Chapter 11\05_Fayetteville_Gas.py Половина «сладких точек» сосредоточена в двух графствах: Ван-Бурден и Конуэй. Ещё в трёх: Уайт, Клебур и Фолкнер - находится почти всё остальное.

В 2014 году совместное исследование Университета Техаса (в Остине) и Бюро Экономической Геологии Техаса оценили общие и перспективные запасы Файеттевилля в 18 триллионов кубических футов (Tcf). Собственная оценка EIA - 19 Tcf, в пределах геологической неопределённости. Однако при этом EIA намеревается из месторождения извлечь… 25.5 Tcf. Иначе как чудом это назвать нельзя.

При условии бурения 1'000 скважин в год добычу на месторождении можно растянуть на два десятилетия. Пока же Файеттевилль наглядно демонстрирует, что произойдёт с другими «сланцевыми» в случае досрочного прекращения буровой гонки. С октября 2011 по октябрь 2016 количество буровых сократилось с 34 до 1, а добыча упала на 33% - и продолжает падать.

Ещё одно относительно небольшое месторождение: Вудфорд - штат Оклахома. Программа Chapter 11\06_Woodford_Gas.py

Ситуация здесь аналогична Файеттевиллю. EIA намерено извлечь 122% от собственной оценки подтверждённых и перспективных запасов. Сейчас на месторождении функционирует около 4'700 скважин, и есть место ещё для 14'000. При условии бурения 900 скважин ежегодно удастся поддерживать «полочку» выше 18 млрд м³ вплоть до 2035 года; далее произойдёт довольно быстрый коллапс добычи.

В отличие от Файеттевилля, Вудфорд меньше пострадал от сокращения буровой активности: 45 буровых в октябре 2016 против 79 в ноябре 2011. Сейчас добыча снизилась на 13%.

Месторождение Баккен лежит на границе Северной Дакоты, Монтаны и канадского штата Саскачеван. Изначально оно считалось «нефтяным», а до 35% попутного газа горело буквально синим пламенем - в факельных горелках. Однако с 2014 года «Зелёные» в Сев.Дакоте протолкнули ряд законодательных поправок, и количество лицензий на факельное сжигание резко упало. Для налогов штата и природы это безусловно выгодно. Для нефтяных компаний - варьирует от «слегка убыточно» до «здесь пока не бурим». Так или иначе, полезный выход природного газа превысил как прогнозы EIA, так и прогноз Хьюза (последний в 2016 году предсказание скорректировал). Программа Chapter 11\07_Bakken_Gas.py

К перспективам месторождения Баккен мы ещё вернёмся при обсуждении «сланцевой нефти» - LTO. Пока же рассмотрим последнее из крупных газовых месторождений - Ютика в штатах Огайо, Пенсильвания и Западная Вирджиния. Разработка началась в 2006 году, но тогда функционировала единственная экспериментальная скважина. Активное бурение начато в 2012, и к концу 2014 года в эксплуатации находилось «всего» 707 скважин. В отчёт Хьюза это месторождение не вошло - не хватало данных. Для полноты картины я выполнил расчёт добычи по данным 2017 года. Используется оценка извлекаемых запасов USGS - 38 Tcf и оптимистичное предположение, что на месторождении будут вводить в строй ежегодно по 500 дополнительных скважин. В отчётах EIA 2014 и 2015 годов Ютики тоже не было. В 2016 уважаемое агентство насчитало 85 Tcf извлекаемых, то есть примерно как на Хейнесвилле. Число оптимистическое, но оставим специалистам EIA такое право.

А теперь - держитесь за стул! В 2015 году «исследователи» из университета Западной Вирджинии насчитали в Ютике 782 (семьсот восемьдесят два прописью)1 Tcf извлекаемых запасов. Это почти вдвое больше, чем оценка USGS для всей территории США, включая Аляску! Ушлые профессора и аспиранты собрали с 30 «сланцевых» компаний $11 млн грантов на 5 лет.

Программа Chapter 11\08_Utica_Gas.py

Наконец, в отчёте EIA 2015 года появилась интересная строчка «прочие и ещё не найденные месторождения». До 2014 года молчаливо предполагалось, что раз «революция», значит до 2000 года «сланцевый» газ добывал почти исключительно дядя Митчелл на Барнетте. В 2015 некоторые «классические» газовые месторождения переквалифицировали в «сланцевые», а добыча из них к 2000 году - 20 млрд м³.

Когда представителей EIA попросить показать на карте США, где именно находятся эти «остальные», вам уверенно ткнут пальцем в северную часть штата Мичиган, где находится месторождение Антрим. Штучка действительно уникальная. Здесь газовые залежи на глубинах всего 200-700 м непрерывно подпитываются за счёт «рудничного» метана из нижележащих угольных пластов. Месторождение открыли в 1901, а эксплуатировать начали потихоньку в 1940. Притоки из скважин исчислялись первыми кубометрами в день, но скважины ведь маленькие, короткие, дешёвые! Их и бурили как какие-нибудь дачные колодцы, обеспечивая домохозяек дармовым газом для кухни. То же самое делал кузнец Билли Харт в далёком 1821 году - читайте в предыдущей главе. При тех дебитах, да с подпиткой из угля, Антрим был бы практически вечным. Всего на месторождении к 2016 году пробурено около 10'000 скважин. После успеха первичных гидроразрывов Митчелла по всему месторождению принялись рвать, и в 1993 оно вышло на пик - свыше 6 млрд м³ годовой добычи. Но с такими дебитами угли уже не справляются, оттого добыча падает по 4.6% ежегодно.

Программа Chapter 11\09_Others_Gas.py

Сведём наши данные в табличку.

Месторождение

открытие

начало освоения

пик добычи газа

1. Антрим (Мичиган, Огайо, Индиана)

1901

1940

1993

2. Баккен (Сев Дакота, Монтана, Саскачеван-Канада)

1951

2000

2016-?

3. Барнетт (Техас)

1912

1981

2011-12

4. Вудфорд (Оклахома)

1975

2003

2014

5. Иглфорд (Техас)

1953

2007-2008

2015-?

6. Марцеллус (Вирджиния, Пенсильвания, Нью-Йорк)

1976

2004-2005

2016-?

7. Ютика (Огайо, Пенсильвания и Западная Вирджиния)

1914

2006

Не достигнут

8. Файеттевилль (Арканзас)

1945

2005

2012

9. Хайнесвилль (Луизиана, Техас)

1925

2009

2011-2012

Теперь просуммируем модели Хьюза и предсказание EIA 2016 года программой Chapter 11\10_Total_Gas.py

К 2016 году более половины американского газа добывали с помощью первичных гидроразрывов из пород с проницаемостью существенно ниже 0.1 мД. По мнению EIA, добыча такого газа к 2040 году возрастёт примерно вдвое - до 800 млрд м³ в год (сколько потребуется скважин, специалисты EIA смело «забыли посчитать»). Дело за малым: USGS должна в следующие десять-пятнадцать лет обнаружить на территории США ещё 8 триллионов м³ извлекаемых запасов. Геологи USGS пожимают плечами. Неразведанные месторождения газа в США безусловно есть, но находятся исключительно на морском шельфе (причём при глубине моря свыше 200 м), либо на Аляске. На территории «нижних 48» всё, что было можно, уже открыли в прошлом веке - смотрим таблицу выше. Естественно, по мере добычного бурения, запасы давно открытых месторождений будут уточняться. Некоторые избранные - даже в сторону увеличения.

Дэйвид Хьюз оптимистически полагает, что к 2040 году добыча трудноизвлекаемых запасов газа в США плавно спустится до примерно 200 млрд м³ в год. Геологии такая модель не противоречит совершенно, однако для плавного спуска потребуется добавить в действующий фонд не менее 120 тысяч новых газовых скважин, плюс ещё 40-50 тыс скважин взамен ликвидированных. Это означает продолжение буровой гонки: 6'900 новых газовых скважин ежегодно. Понадобятся миллионы километров обсадных колонн и миллиарды тонн химии для бурения и гидроразрыв. Количество необходимой пресной воды исчислению не поддаётся.2

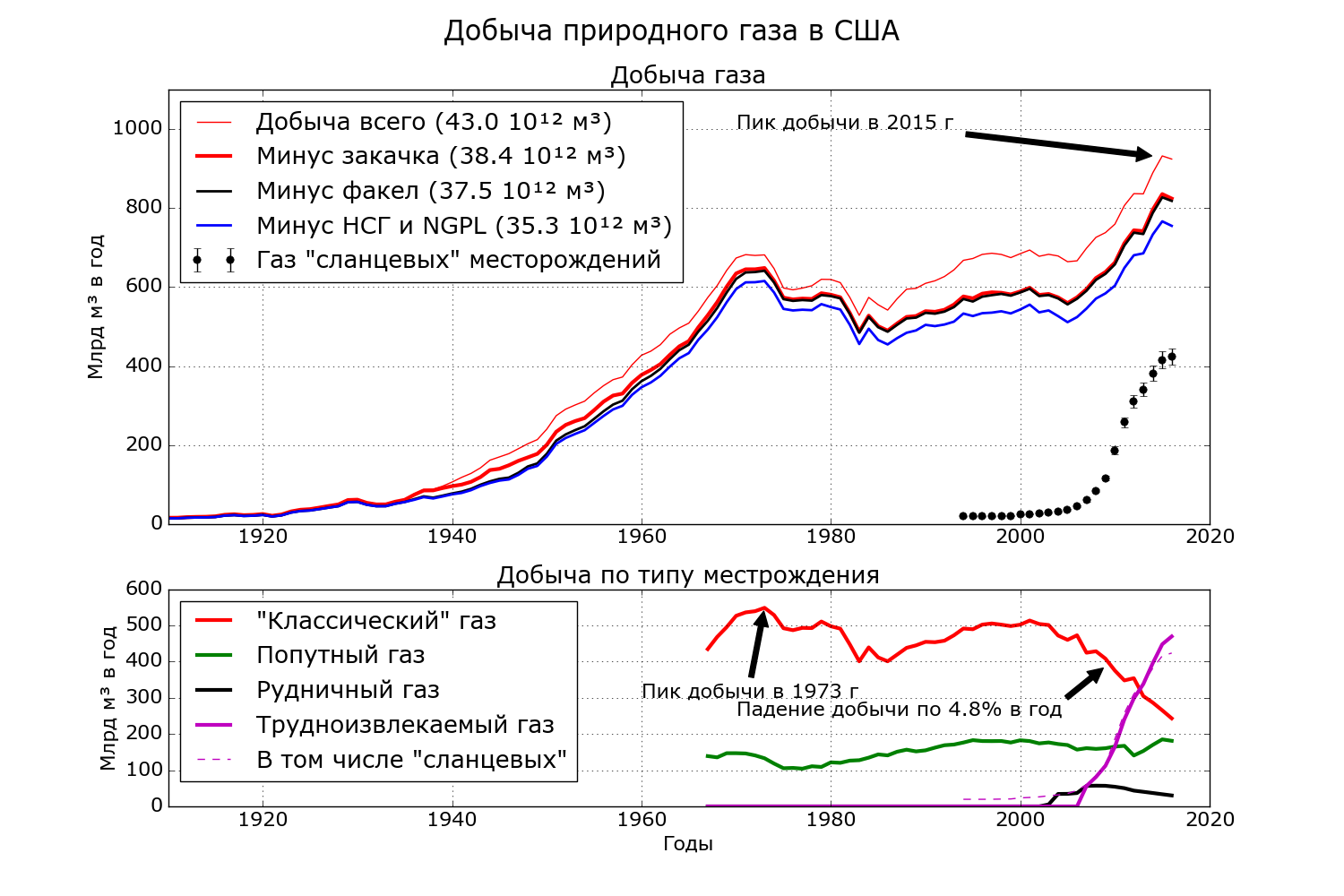

Теперь сравним прогноз Хьюза и АЕО-2016 с общей добычей в США с начала прошлого века. Программа Chapter 11\11_USA_Gas_History.py

Ситуация с добычей природного газа в США значительно сложнее, чем в голове у «сланцегазовых» газетчиков, и даже несколько сложнее, чем можно вывести из отчёта «ВР». Разберём на примере пикового 2015 года.

Всего добыто, по данным EIA, 32.915 триллиона кубических футов, или 932.0 млрд м³. Из них 265.4 - из «классических» газовых скважин (классической в терминологии EIA называется любая газовая скважина, где не требуется первичный гидроразрыв, смотрите в предыдущей главе), 185.1 - попутный газ нефтяных скважин (любых: «классических» или «сланцевых»), 33.6 - «рудничный газ», он же «угольный метан» (на нём мы остановимся позже), наконец наш клиент - «сланцевый» газ - 448.0 млрд м³, или 48% извлечённого газа.

Далее, 8.2 млрд м³ сгорает в факелах синим пламенем (либо просто втихушку вентилируется в атмосферу) без всякой выгоды. Лидерами сжигания являются Баккен - 3.0 млрд м³ и Пермское с «помогающим» Иглфордом - 3.2 млрд м³. Понятно, что жгут преимущественно на нефтяных скважинах. На газовых по определению можно сжигать только некондиционный газ во время очистки. А всего с 1930 года в Америке спалили ровно одну годовую пиковую добычу - чуть более 900 млрд м³. Вероятно до 1930 ещё примерно 300 млрд, но там статистики факелов никто не вёл.

Далее 96.6 млрд м³ берут насосы… и закачивают обратно под землю! Особенно полюбились подобные упражнения на Аляске - 80.0 млрд м³. Зачем они такие нужны? Во-первых на нефтяных месторождениях надо же девать куда-то попутный газ. Строительство газопровода сквозь Канаду в 2014 году было заморожено. Да если и построят, пропускная способность будет «всего» 41 млрд м³ в год. Во-вторых, закачкой газа поддерживают пластовое давление. Наконец в-третьих! Если на газовом месторождении перед закачкой пропускать добытое через сепаратор, там вывалится лицензионный газовый конденсат. Последний можно залить в танкер и продать уже как жидкость, то бишь навар. Точно как в старом анекдоте, где представитель всеми любимой национальности покупал сырые яйца по двадцатке за десяток, варил и перепродавал по два рубля штучка. Ещё много любителей наваривать конденсат есть в Техасе - в 2015 году закачали обратно 15.1 млрд м³ газа. А всего с 1936 года в США вернули природе 5 годовых добыч: 4.6 триллиона м³.

Из оставшегося после сжигания и закачки газа на перерабатывающих заводах сначала отбивают негорючие и сопутствующие газы (НСГ): вредные сероводород и меркаптаны, не особо полезный СО₂ и жутко полезные гелий, аргон, криптон, ксенон… Всего в 2015 году таких газов в США получилось 12.5 млрд м³.

На том же нефтезаводе природный газ делят на фракции! Американцы рапортуют честно: 766.4 млрд м³ «коммерческого» (он же «сухой») природного газа для электростанций, кухонь и водогреек и 48.3 млрд м³ остатков. Остатки полезны: сжиженный природный газ LPG (Liquified Petroleum Gas, пропан-бутан) для автобусов и туристов; NGPL (Natural Gas Plant Liquids, ШФЛУ) - для химпрома. «Бритиш Петролеум» их газами не считает и просто добавляет к отчёту 38.8 млн тонн как-бы нефти (это около 7% от общей добычи «жидкостей» в США). Значение «сухого» газа по отчёту «ВР» 2017 года: 766.2 млрд м³.

Добыча попутного газа в США из нефтяных скважин стоит примерно на «полочке» 170-190 млрд м³ в год. Добыча из «классических» газовых прошла пик в далёком 1973. Начиная с 2001 года она стремительно снижается! По 4.6% ежегодно в среднем. Снижение за 15 полных лет превысило 240 млрд м³.

По версии газетчиков, «сланцевый газ спас Америку от энергетического кризиса». А вот с этим позвольте не согласиться. Если бы речь шла просто об обеспечении страны энергетическим газом, примерно треть «сланцевых» скважин можно было вообще не бурить.

«Газпром» может крутить свою рекламу сколько угодно, но общий, тщательно оберегаемый секрет всех газовиков в мире очень простой: «Мы добываем не для того, чтобы давать населению дешёвый газ». Компании по всему миру добывают для того, чтобы позолотить карманы! Если для вас, дорогой читатель, это прозвучало откровением, вы открыли не ту книгу. Вам в отдел про попаданцев.

По факту, газовые компании делают реальную прибыль на продуктах действительно ценных: газовом конденсате, LPG, NGPL, НСГ. А «сухой» энергетический природный газ - это субпродукт, как коровья печёнка или куриные потрошки. Газа продают сколько получится, по себестоимости, или несколько ниже (не работать же себе в убыток!) То, что продать не получилось, загоняют обратно под землю. Уже в сухом, освобождённом от конденсата и прочих полезностей виде.

Если бы в Америке шла речь о превращении газового коллапса, вместо десятков тысяч гидроразрыв следовало бы строить тот самый газопровод с Аляски (плюс второй такой же), да ещё линию «Восток-Запад» для перекачки газа из штатов, где газа с избытком, туда, где не хватает. Ещё, следовало развивать добычу сравнительно «чистого» с экологической точки зрения рудничного газа. В 2007 году его добывали в США почти 60 млрд м³, но бизнес «не взлетел», сами угадайте отчего. Даю наводку: CBM/CSG - почти чистый метан.

Но скажем честно: предотвращать газовый коллапс в США никто не собирался, и никто не будет. Переходим к собственно предсказаниям. Вот что пишет Хьюз. Привожу цитату почти целиком, ибо лучше не скажешь:

Когда в июле 2014 году я готовил «Drilling Deeper», большинство месторождений «сланцевого газа» были на подъёме, а количество работающих в США буровых вышек било очередной рекорд. Тем не менее, анализ фундаментальной геологии показывал, что до пика добычи осталось совсем чуть-чуть. Так и вышло. Объем добычи в США достиг пика в феврале 2016 года и к августу того же года сократился на 4.7% [М.Я.: Общая добыча газа в США тоже прошла пик в феврале 2016 - 91.6 млрд кубических футов в день. К февралю 2017 падение составляет 2.2%, к августу - 2.8%]. Сланцевые месторождения прошли пик (см. таблицу выше). На «старых» месторождениях, таких как Барнетт и Хайнесвилль, падение составляет 38% и 52% соответственно. […]

Добыча «сланцевого» газа в будущем зависит от качества скважин, скорости бурения, кривых спада добычи и количества доступных залежей. Последние два фактора суть функция не только буровых технологий, но и геологии.

Что до геологии: все месторождения «сланцевого» газа имеют конечную площадь. На примерно 15-20% этих территорий находятся (или, скорее, «находились» - в прошедшем времени) «основные зоны» или «сладкие точки», где производительность скважин больше, чем на остальном месторождении в три раза и более. Для предсказания будущей добычи в США я в 2014 году пользовался данными по доступным точкам бурения и реалистическими кривыми спада добычи. Добыча у «сланцевых» скважин падает быстро, и никакие новые технологии не в силах это изменить.

Теперь обратимся к технологии. На падение нефтегазовых цен индустрия ответила, во-первых, снижением затрат, а во-вторых, интенсификацией эксплуатации уже пробуренных скважин. В нефтегазовой промышленности это носит название «high grading» [лучший перевод термина на русский: «сожрал торт сам, а салат гостям оставил»]. Бурение сфокусировалось исключительно на «сладких точках». Возросла длина горизонтальных стволов. Например, на Марселлусе, средняя длина горизонтальных участков проходки возросла с типичных в 2006 году 5'000 футов [1500 м] до 7'000 футов [2130 м]. Там же на Марцеллусе средний гидроразрыв уже использует 33 тысячи кубометров воды и 4.5 тысячи тонн проппанта. На Хайнесвилле «Чесапик Энержи» недавно установила рекорд: 22.5 тысячи тонн проппанта закачали в одну скважину. [Специалисты «Чесапик» даже придумали шуточный термин: «Пропакалипсис» (Propageddon)] Аналогичные рекорды ставят и на других месторождениях. Помимо повышения отдачи от одной скважины, это имеет и отрицательный эффект - уменьшается количество точек, где имеет смысл бурить новые скважины. Как результат, при увеличении дебита ресурс истощается быстрее, но коэффициент извлечения в лучшем случае не меняется, в худшем - снижается.

Если бурить исключительно «сладкие точки» всё более длинными скважинами, улучшаются экономические показатели эффективности бурения: количество скважин и метраж проходки в единицу времени. Однако это же означает, что «сладкие точки» будут истощены ударными темпами, оставив менее выгодные залежи на будущее. Анализ добычи в графствах, где сосредоточены «сладкие точки», например, Марцеллуса и Иглфорда, показывает снижение средней продуктивности скважин. Это означает, что на этих месторождениях «сладкие точки» уже практически разбурены, а добавление новых скважин приводит к ситуации, когда новые скважины лишь отбирают дебит у близлежащих старых.

Я оцениваю оптимизм доклада AEO-2016 как «очень высокий». Похоже, специалисты EIA распространяют показатели добычи из самых продуктивных скважин в «сладких точках» на всю территорию месторождений. Доклад EIA рисует радужную картину увеличения добычи «сланцевого» газа после 2017 года при одновременном снижении количества буровых на 37% по сравнению с 2014 годом. Далее ожидается, что при том же сниженном количестве буровых добыча трудноизвлекаемых запасов газа возрастёт на 88% к 2040 году, и только в 2040 году понадобится столько же буровых на газ, сколько их работало в 2014.

Для выполнения прогноза EIA потребуется чуть более одного миллиона новых скважин, пробуренных до 2040 года. При средней стоимости $6 млн [здесь и далее - в долларах 2015 г] США потребуются инвестиции более шести триллионов. […]

Сейчас EIA использует для прогнозирования программу NEMS [National Energy Modelling System, Система моделирования энергетики США. Как скачать написано по ссылке: https://www.eia.gov/outlooks/aeo/info_nems_archive.php]. Программа довольно сложна в использовании. В заявлении по ссылке EIA предупреждает: «Большинство скачавших NEMS нашли программу трудной в использовании». [Я лично трудной её не нашёл, но обнаружил тонны ненужного говнокода на «Визуальном Фортране». На дворе XXI век! Аллё! Есть кто дома?]

[…]Так или иначе, используя свою чудесную программу, EIA увеличила прогноз добычи «сланцевого» газа на 31% по сравнению с прогнозом 2015 года, при одновременном снижении цены газа на 20%! Неужто наше знание геологии США так существенно изменилось всего за год [не слишком активного бурения]? Почему добыча сланцевого газа на Марцеллус возросла на 48% по сравнению с предыдущим прогнозом и стала на 47% больше, чем оценка USGS по категории «недоказанные перспективные технически извлекаемые ресурсы»? Как на Хайнесвилле дебит может вырасти на 223% от текущего уровня, а количество извлечённого газа к 2040 году на 28% больше, чем собственная оценка EIA перспективных запасов на этом месторождении? Какое чудо поможет не просто возродить истощённый Барнетт, но и выйти к 2040 году на уровень кумулятивной добычи в 245% от подтверждённых и перспективных извлекаемых [по собственной оценке EIA].

Прогнозы EIA для «сланцевого» газа необычайно важны, так как они широко используются за пределами нефтегазовой промышленности, в том числе - политиками в Правительстве США. Многие считают предсказания EIA истиной в последней инстанции [Для нефти, мы разбирали эту «истину» в главе 9. Прогнозы - линейная интерполяция, сбываются случайно. Но у политиков память профессионально короткая]. Огромные средства уже инвестированы в перевод страны на газовые ТЭС в предположении, что американского газа в ближайшие десятилетия будет с избытком. Строятся заводы по сжижению газа для отправки наших природных богатств по всей планете. Эти инвестиции уже раскрутили будущий спрос на газ, вне зависимости от того, сможет ли добывающая промышленность подобные дебиты обеспечивать и по каким ценам. Ошибка будет дорого стоить энергетике США. Мой анализ показывает, что отчёты EIA необоснованно оптимистичны и вряд ли подобные уровни добычи «сланцевого» газа будут достигнуты.

Кроме цитаты, приведу прогнозы общей добычи газа в США по мнению Хьюза и в соответствии с AEO-2016. Говнокодый и хитрозадый фортранный NEMS нам для этого не понадобится. Достаточно программы Chapter 11\12_USA_Gas_Prediction.py

Итоги главы:

На территории «нижних 48 штатов» извлекаемые запасы природного газа (включая также «рудничный газ») в настоящее время выработаны на 60-70%. В том числе, все классические (не требующие первичного гидроразрыва) газовые месторождения разбурены полностью, и падение добычи из них не менее 4-5% в год. Из-за непрерывного увеличения себестоимости добычи и снижения отдачи, месторождения «сланцевого» газа «в ноль» выработаны не будут никогда. При условии бурения не менее 6'000 новых скважин ежегодно добыча относительно плавно - в пределах двух десятилетий - снизится на уровень 25-30% от современной. Если скважин будет буриться меньше, «сланцевого газа» может хватить и на пять столетий - при годовой добыче порядка 60 млрд м³.

Общая добыча природного газа в США к 2050 году вероятно снизится до 250 млрд м³, причём не менее ⅖ будут обеспечивать «рудничный газ» (CBM/CSG), «глубокая вода» шельфовых месторождений и Аляска.

Снижение добычи природного газа неизбежно повлечёт ликвидацию крупной химической промышленности (удобрения, пестициды, пластмассы) в пределах жизни этого поколения американцев.

Без интенсивного развития ядерной энергетики, трудно предотвратить и частичную деиндустриализацию, особенно в областях промышленности с непрерывным энергозависимым производством (стали, алюминия и цветных металлов, сверхчистых материалов, электроники).