Процент прибыльных сделок

Часто возникает вопрос в тестировании о реальном проценте прибыльных сделок у трейдеров. При тестировании стратегии получаются результаты от 20 до 80 % положительных результатов. Но большая часть торгующихся стратегий получает в итоге более скромные результаты. При таком подходе достаточно сложно сказать сколько? Сколько для трейдера "нормальный" процент прибыльных сделок?

Так вот нас интересует не тот, гипотетический уровень прибыльных сделок, показываемый в тестах, а реальный, сколько в итоге получилось.

Можно собрать информацию по трейдерам, переспросить их огромное количество... Но большинство трейдеров врет, сознательно или неосознанно.

Долго этот вопрос не получал достойного ответа по нескольким причинам, но они тема отдельного поста. Общая причина - желательность наименьшей привязки к какой-либо стратегии. Вариант решения был найден благодаря doctor007.

Представим себе трейдера, который случайным образом попадает в рынок. Т.е. он случайным образом выбирает день, в который будет совершать сделку, а также направление этой сделки. То, что этот трейдер будет делать не случайным образом- выбор размера стоп лосса, а также времени фиксации прибыли. Для того, чтобы наш трейдер не был одинок и для надежности результата повторим данную операцию 100 раз.

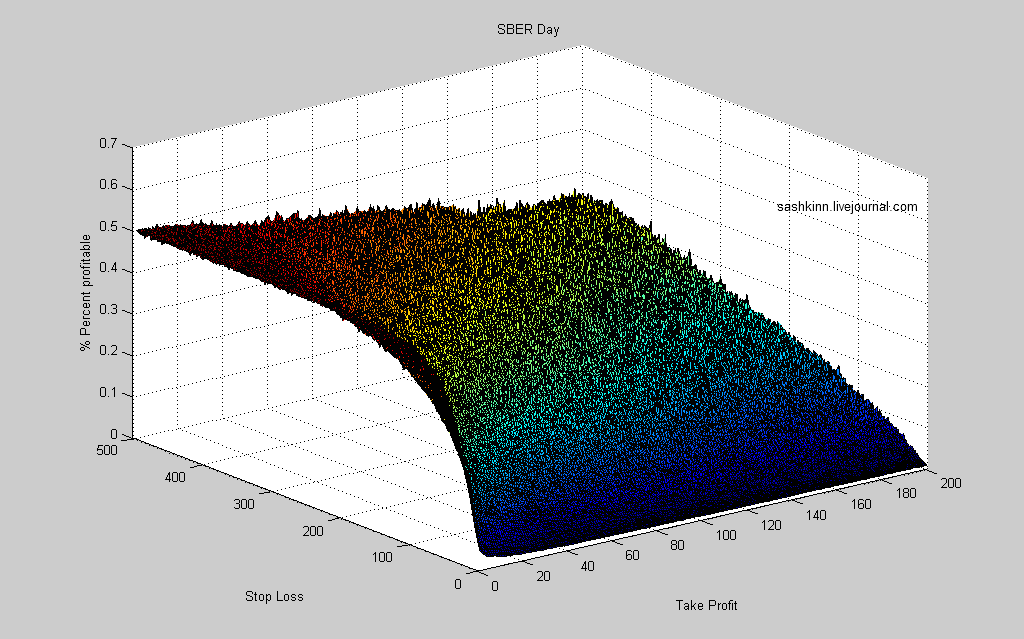

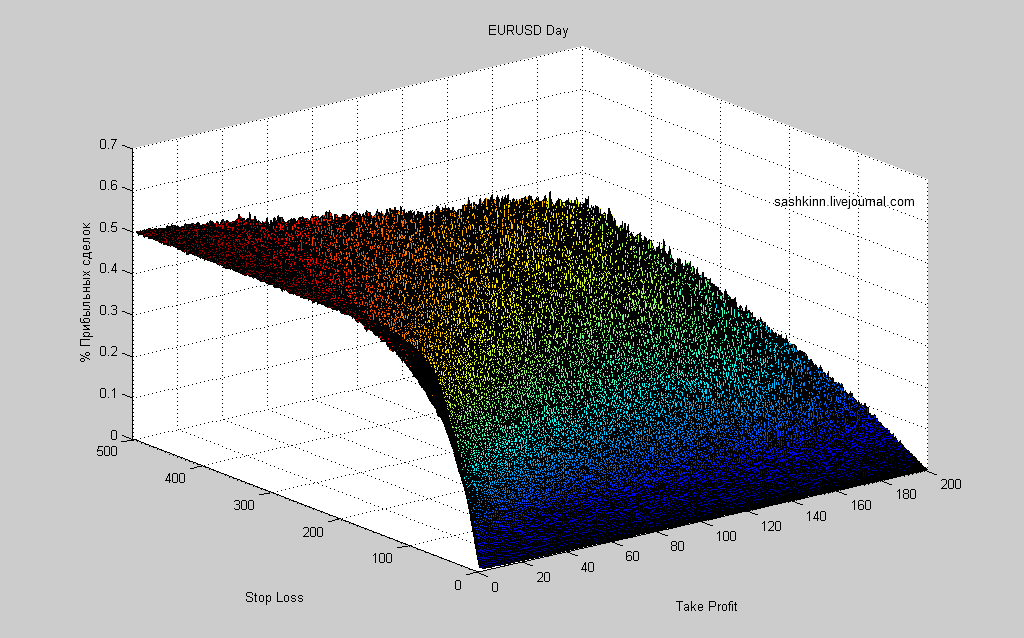

Результаты по SBER и EURUSD:

Очень напоминает конкурс найдите 10 отличий.

По оси X (1-200) отложено время удержания позиции в днях, по оси Y(1-500) отложен размер стоп лосса в АТР с шагом в 0.1. Т.е. 100 равно стоп лоссу в 1 АТР (21). По оси Z указан % прибыльных сделок (нужно умножить значение на 100).

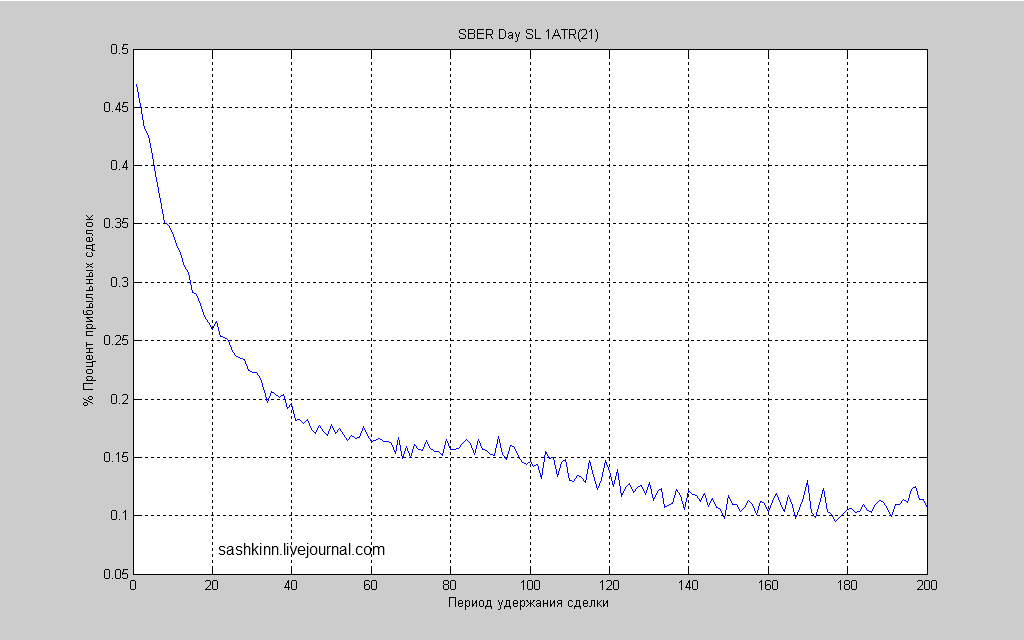

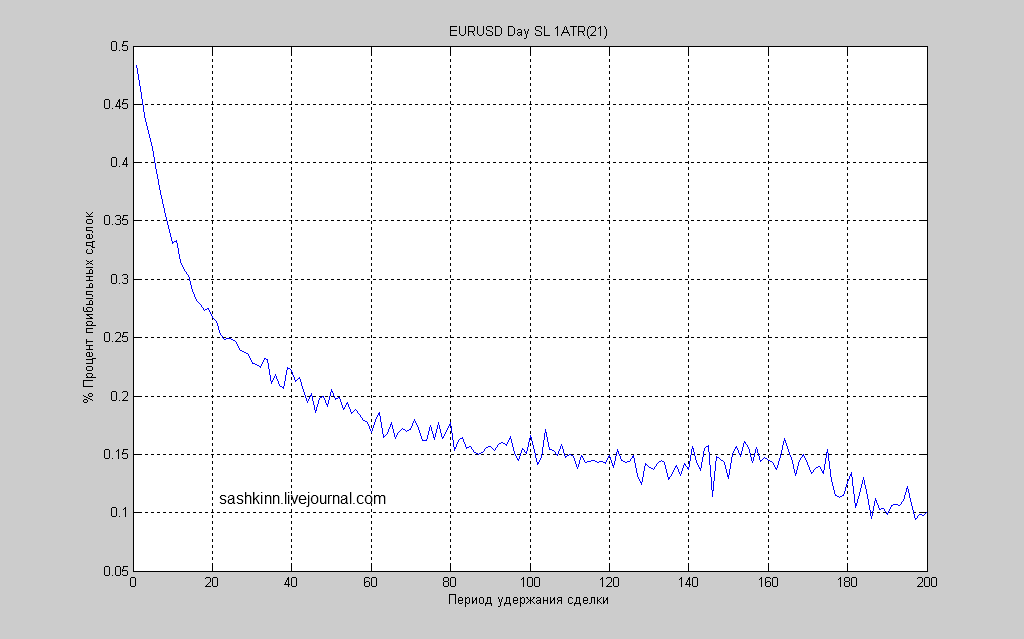

А вот срез % прибыльных сделок по стоп лоссу в 1 АТР:

Отличия конечно есть ))), но следует обратить внимание на отличное, плавное снижение процента прибыльных сделок начинающееся с уровня 25% до уровня 15% и длинный хвост 15% успешных сделок.

Какие есть мысли?

Создано в рамках TRP Model © А.Макаров

Так вот нас интересует не тот, гипотетический уровень прибыльных сделок, показываемый в тестах, а реальный, сколько в итоге получилось.

Можно собрать информацию по трейдерам, переспросить их огромное количество... Но большинство трейдеров врет, сознательно или неосознанно.

Долго этот вопрос не получал достойного ответа по нескольким причинам, но они тема отдельного поста. Общая причина - желательность наименьшей привязки к какой-либо стратегии. Вариант решения был найден благодаря doctor007.

Представим себе трейдера, который случайным образом попадает в рынок. Т.е. он случайным образом выбирает день, в который будет совершать сделку, а также направление этой сделки. То, что этот трейдер будет делать не случайным образом- выбор размера стоп лосса, а также времени фиксации прибыли. Для того, чтобы наш трейдер не был одинок и для надежности результата повторим данную операцию 100 раз.

Результаты по SBER и EURUSD:

Очень напоминает конкурс найдите 10 отличий.

По оси X (1-200) отложено время удержания позиции в днях, по оси Y(1-500) отложен размер стоп лосса в АТР с шагом в 0.1. Т.е. 100 равно стоп лоссу в 1 АТР (21). По оси Z указан % прибыльных сделок (нужно умножить значение на 100).

А вот срез % прибыльных сделок по стоп лоссу в 1 АТР:

Отличия конечно есть ))), но следует обратить внимание на отличное, плавное снижение процента прибыльных сделок начинающееся с уровня 25% до уровня 15% и длинный хвост 15% успешных сделок.

Какие есть мысли?

Создано в рамках TRP Model © А.Макаров