"Большая четверка" - идеи на 2016 год

Рекомендую читать не только фрагмент, который я для вас пересказал, а авторский текст целиком.

Хороший "взгляд со стороны" на нашу "большую четверку".

Мнения ниже - это мой пересказ фрагмента публикации Russian Telecoms: Perspectives And Ideas For 2016, Aleksandr Sidorkin, которую рекомендую к прочтению на seekingalpha.com.

Источник: проприетарная информация

В ходе изучения данных, можно прийти к выводу, что акции каждой из компаний могут быть признаны интересными для покупки, но каждой по-своему.

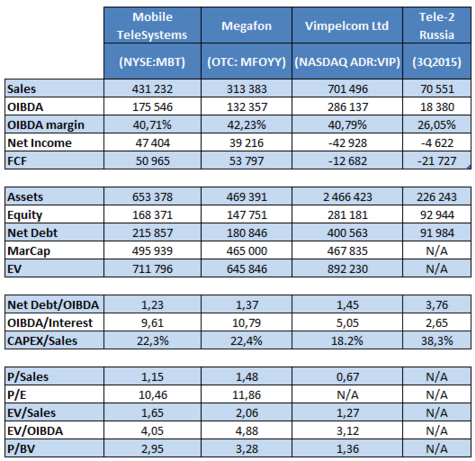

В таблице приведены базовые финансовые данные компаний и соответствующие коэффициенты.

Поскольку основным источником доходов для компании является рынок России, данные приведены в млн руб. Рыночная капитализация МТС (MBT) рассчитана на основе оценки стоимости акций на ММВБ из расчета 240 рублей за простую акцию. Эти акции сейчас торгуются с дисконтом относительно депозитарных расписок на NYSE в 12%, так что возможно они покажутся вам недооцененными по отношению к мультипликаторам.

МТС (MBT) также торгуются с дискаунтом относительно акций МегаФона, что по мнению автора отражает риск получения штрафов в связи с "узбекским делом", а также последствиями судебного преследования Владимира Евтушенко, который является основным акционером МТС через Систему. В остальном МТС и МегаФон почти идентичны, поэтому обе компании интересны для покупки только в плане возможности получения дивидендов.

АБ: Здесь я вынужден отметить свое несогласие, поскольку мне представляется ненулевым риск снижения дивидендных выплат МегаФоном на фоне тех данных, которые компания представила по итогам года. Идущее сейчас значительное снижение курса акций только укрепляет меня в этом мнении.

Поскольку акции МегаФона не торгуются на NYSE, остается сделать выбор в пользу МТС (MBT), но как автор отмечал в статье ранее, несмотря на хорошие дивидендные выплаты, покупатель столкнется с серьезным валютным риском. Вы можете приобрести акции хорошей компании, с замечательными дивидендными выплатами, но в итоге вас могут ожидать убытки из-за девальвации рубля. К сожалению для акционеров, МТС (MBT) не может переложить валютные риски на плечи клиентов (по-крайней мере в краткосрочной перспективе), таким образом, акционеры понесут эти риски на себе.

В статье VimpelCOm: 2016 - A Year of Big Plans and Hopes, автор сделал вывод, что необходимо дождаться момента, пока VimpelCom не начнет решать свои проблемы с большой долговой нагрузкой и большим числом разбросанных по "географии" активов. Но сейчас, после дополнительных изысканий, я пришел к выводу, что только успешная реорганизация позволит компании увеличить ее капитализацию. Выплаты, связанные с деятельностью компании в Узбекистане уже включены в текущую цену акций, но остаются сомнения в отношении успешного закрытия сделки по слиянию Wind Telecomunicazioni и 3 Italia, а также слияния Mobilink и Warid в Пакистане.

Хотя индикатор чистый_долг/EBITDA не превышает 1.45, если его пересчитать с учетом долга Wind Telecom, получится 2.9. Менеджмент компании концетрирует усилия на снижении договой нагрузки. В 2016-2017 году компания будет действовать в режиме серьезной экономии. В конце 2016 года менеджемент ожидает рост чистого долга до 2.0. Компания не планирует выплачивать дивиденды до момента, когда она сможет снизить чистый_долг/EBITDA до 1.4-1.5, и автор считает, что это вряд ли случится ранее, чем в 2H2017 - 1H2018.

Но есть и торговая идея: в случае, если компания сократит чистый долг и возобновит выплаты дивидендов, будет логичным, что начнется переоценка стоимости компании до уровня ее российских конкурентов. Мнение автора в том, что в такой ситуации бумаги VimpelCom будут торговаться на уровне своих конкурентов, т.к. хотя бы на уровне 1.0 - 1.2 мультипликатора P/Sales. Мультипликатор EV/EBITDA не будет меняться, поскольку вырастет стоимость обыкновенных акций, а чистый долг сократится. Если исходить из этой гипотезы, то целевая цена акций VimpelCom Ltd может составить $6-7.2, что обеспечивает потенциал роста на 50-80% в ближайшие 2-2.5 года.

+ +

Статью целиком рекомендую читать здесь: seekingalpha.com

Хороший "взгляд со стороны" на нашу "большую четверку".

Мнения ниже - это мой пересказ фрагмента публикации Russian Telecoms: Perspectives And Ideas For 2016, Aleksandr Sidorkin, которую рекомендую к прочтению на seekingalpha.com.

Источник: проприетарная информация

В ходе изучения данных, можно прийти к выводу, что акции каждой из компаний могут быть признаны интересными для покупки, но каждой по-своему.

В таблице приведены базовые финансовые данные компаний и соответствующие коэффициенты.

Поскольку основным источником доходов для компании является рынок России, данные приведены в млн руб. Рыночная капитализация МТС (MBT) рассчитана на основе оценки стоимости акций на ММВБ из расчета 240 рублей за простую акцию. Эти акции сейчас торгуются с дисконтом относительно депозитарных расписок на NYSE в 12%, так что возможно они покажутся вам недооцененными по отношению к мультипликаторам.

МТС (MBT) также торгуются с дискаунтом относительно акций МегаФона, что по мнению автора отражает риск получения штрафов в связи с "узбекским делом", а также последствиями судебного преследования Владимира Евтушенко, который является основным акционером МТС через Систему. В остальном МТС и МегаФон почти идентичны, поэтому обе компании интересны для покупки только в плане возможности получения дивидендов.

АБ: Здесь я вынужден отметить свое несогласие, поскольку мне представляется ненулевым риск снижения дивидендных выплат МегаФоном на фоне тех данных, которые компания представила по итогам года. Идущее сейчас значительное снижение курса акций только укрепляет меня в этом мнении.

Поскольку акции МегаФона не торгуются на NYSE, остается сделать выбор в пользу МТС (MBT), но как автор отмечал в статье ранее, несмотря на хорошие дивидендные выплаты, покупатель столкнется с серьезным валютным риском. Вы можете приобрести акции хорошей компании, с замечательными дивидендными выплатами, но в итоге вас могут ожидать убытки из-за девальвации рубля. К сожалению для акционеров, МТС (MBT) не может переложить валютные риски на плечи клиентов (по-крайней мере в краткосрочной перспективе), таким образом, акционеры понесут эти риски на себе.

В статье VimpelCOm: 2016 - A Year of Big Plans and Hopes, автор сделал вывод, что необходимо дождаться момента, пока VimpelCom не начнет решать свои проблемы с большой долговой нагрузкой и большим числом разбросанных по "географии" активов. Но сейчас, после дополнительных изысканий, я пришел к выводу, что только успешная реорганизация позволит компании увеличить ее капитализацию. Выплаты, связанные с деятельностью компании в Узбекистане уже включены в текущую цену акций, но остаются сомнения в отношении успешного закрытия сделки по слиянию Wind Telecomunicazioni и 3 Italia, а также слияния Mobilink и Warid в Пакистане.

Хотя индикатор чистый_долг/EBITDA не превышает 1.45, если его пересчитать с учетом долга Wind Telecom, получится 2.9. Менеджмент компании концетрирует усилия на снижении договой нагрузки. В 2016-2017 году компания будет действовать в режиме серьезной экономии. В конце 2016 года менеджемент ожидает рост чистого долга до 2.0. Компания не планирует выплачивать дивиденды до момента, когда она сможет снизить чистый_долг/EBITDA до 1.4-1.5, и автор считает, что это вряд ли случится ранее, чем в 2H2017 - 1H2018.

Но есть и торговая идея: в случае, если компания сократит чистый долг и возобновит выплаты дивидендов, будет логичным, что начнется переоценка стоимости компании до уровня ее российских конкурентов. Мнение автора в том, что в такой ситуации бумаги VimpelCom будут торговаться на уровне своих конкурентов, т.к. хотя бы на уровне 1.0 - 1.2 мультипликатора P/Sales. Мультипликатор EV/EBITDA не будет меняться, поскольку вырастет стоимость обыкновенных акций, а чистый долг сократится. Если исходить из этой гипотезы, то целевая цена акций VimpelCom Ltd может составить $6-7.2, что обеспечивает потенциал роста на 50-80% в ближайшие 2-2.5 года.

+ +

Статью целиком рекомендую читать здесь: seekingalpha.com