Мобильные платежи. Перспективы. Наталья Хайтина, Яндекс.Деньги

"Перспективы мобильных платежей на рынке электронной коммерции", такой доклад представила Наталья Хайтина, зам. генерального директора, Яндекс.Деньги, в первый день работы Форума "Мир Мобильного Контента". Доклад, на мой взгляд, блестящий, я его с удовольствием слушал и не с меньшим удовольствием конспектировал. Заодно позволяет в очередной раз задуматься, насколько правдоподобна "статистика" операторов.

Здравствуйте, у меня сегодня, может быть есть возможность взглянуть на ваш рынок с другой стороны. Мы на рынке электронных платежей уже давно, с 2002 года. Знаем про этот рынок очень много, по сравнению с нами и мобильные операторы, и операторы мобильного контента все-таки новички на этом рынке, набивают пока свои шишки, проводят иногда свои эксперименты, иногда удачные, иногда неудачные. Об этом хотелось поговорить.

Пара слов об Ассоциации "Электронные деньги", в которую вошли представители компаний, которые играют на рынке мобильного контента. Сейчас очень активна законодательная тема, всех очень волнует. Мы, конечно, в ней принимаем самое живое и активное участие. И, в том числе, для того, чтобы активно лоббировать свои интересы, мы осенью 2009 года создали свою ассоциацию, которая называется "Электронные деньги". В которую вошли не только Яндекс-Деньги, Веб-мани, но в которую, в том числе, вошла, например, компания i-Free, которая представляет интересы участников вашего рынка, потому что мобильные платежи сейчас где-то рядышком с нами и пытаются играть сейчас на том же поле. И не исключено, что законодательство, которое будет у нас введено новое, будет касаться, в том числе, и мобильных платежей.

Под катом - продолжение: все слайды и конспект первой из трех частей выступления. Рекомендую, есть новые цифры, которые могут изменить ваши представления о рынке электронных денег и мобильных платежей.

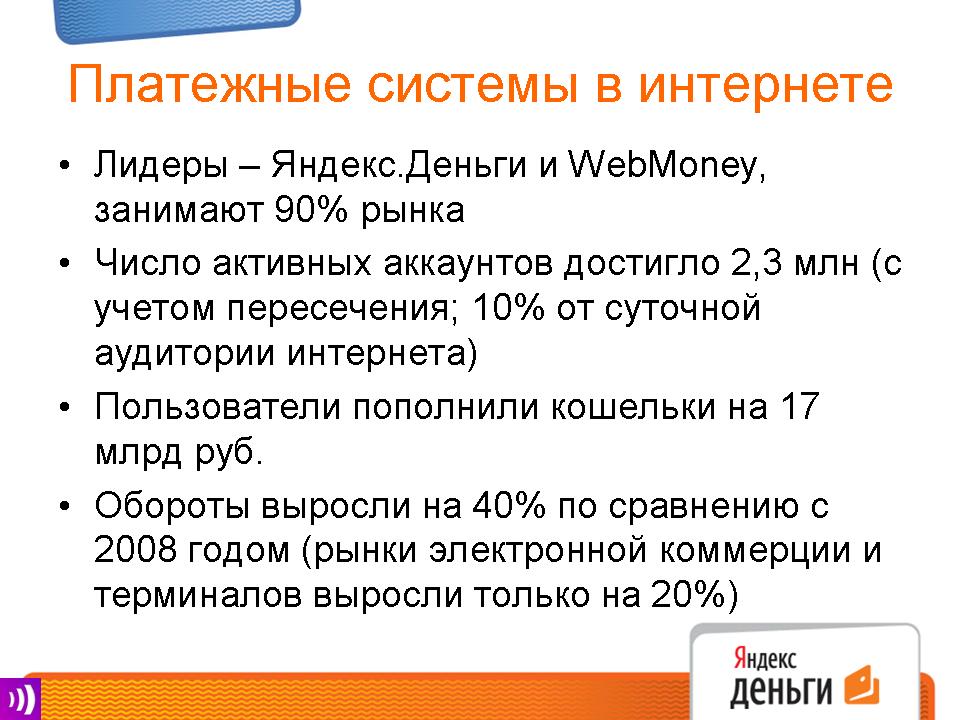

Что мы вообще выделяли. Что такое электронные деньги в стране, какие сегменты можно выделить? Мы выделили три сегмента, один из сегментов, это вот то, что традиционно называется электронными деньгами. Яндекс.Деньги, Веб-мани, РБК-мани, ДеньгиМейлру, МаниМейл и другие системы.

Второй сегмент - это мобильные платежи, сюда включены и SMS-платежи от контент-провайдеров, и то, чем занимаются сами мобильные операторы - мобильная коммерция. Почему здесь только один бренд? Потому что по-настоящему запущенная мобильная коммерция пока что есть только у Билайна. А то, чем пользователи платят за Мамбу и так далее, это такой сервис (...) "просто отправь смс-ку". Понятно, что под каждым этим сервисом лежит услуга конкретного провайдера, но потребитель про это не знает.

И третий сегмент, наверное сольется с первым в какой-то момент, это проект, который сделала компания ОСМП, она же бренд QIWI, личный кабинет в терминалах - с этого начали, затем сделали web-интерфейс, затем к личному кабинету сделали мобильный интерфейс. И сейчас в таких вот трех интерфейсах, живет эта система в которой тоже есть счет, куда вначале зачисляются деньги, с которого пользователь уже потом производит оплату за товары и услуги.

Ну, про QIWI подробно рассказывать не буду, а остановлюсь на сравнении электронных денег и мобильных платежей.

Мы посчитали данные за 2009 год. Я хочу обратить на них особое внимание, потому что, на самом деле, это первые достоверные данные про наш рынок. Очень много лет мы не могли собраться вместе, чтобы "посчитаться". Очень сложная тема, как сравниваются системы электронных денег. Спекулятивная тема - что такое наш оборот - наш оборот это ввод? Наш оборот - это вывод? Ввод + вывод? Весь объем платежей? И так далее...

И поэтому те цифры, которые на рынке пытались считать, они были ни на что вовсе не похожи! Выпускала свои платные бюллютени компания iKS-Consulting, другие уважаемые аналитические компании, после прочтения волосы вставали дыбом. Сейчас, в марте 2010 года, мы сделали первую пресс-конференцию по результатам 2009 года, где эти цифры сами посчитали, они, правда, имеют отношение к действительности.

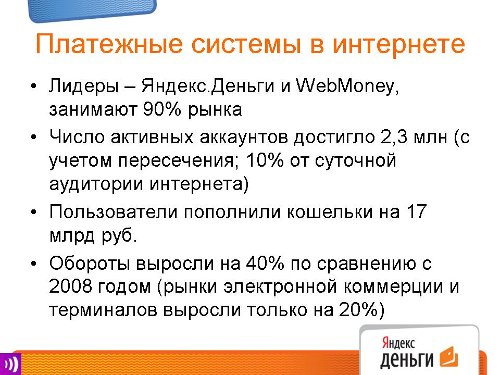

Мы не считали оборот. В эту цифру не заложен тот объем p2p-платежей, которые происходят, с которых, с каждой трансакции, мы получаем наш доход. Мы посчитались по объему ввода новых денег в систему. Вебмани и яндексденьги занимают на рынке 90%, всего в 2009 году новых денег в системы электронных платежей пользователи принесли 17 млрд рублей.

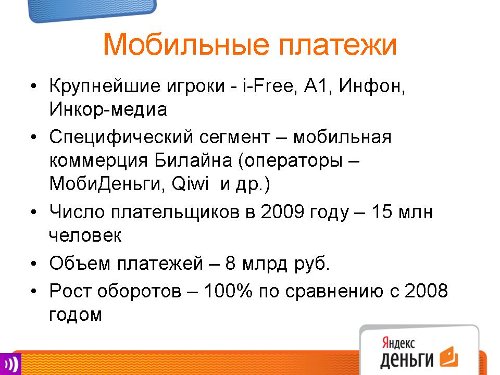

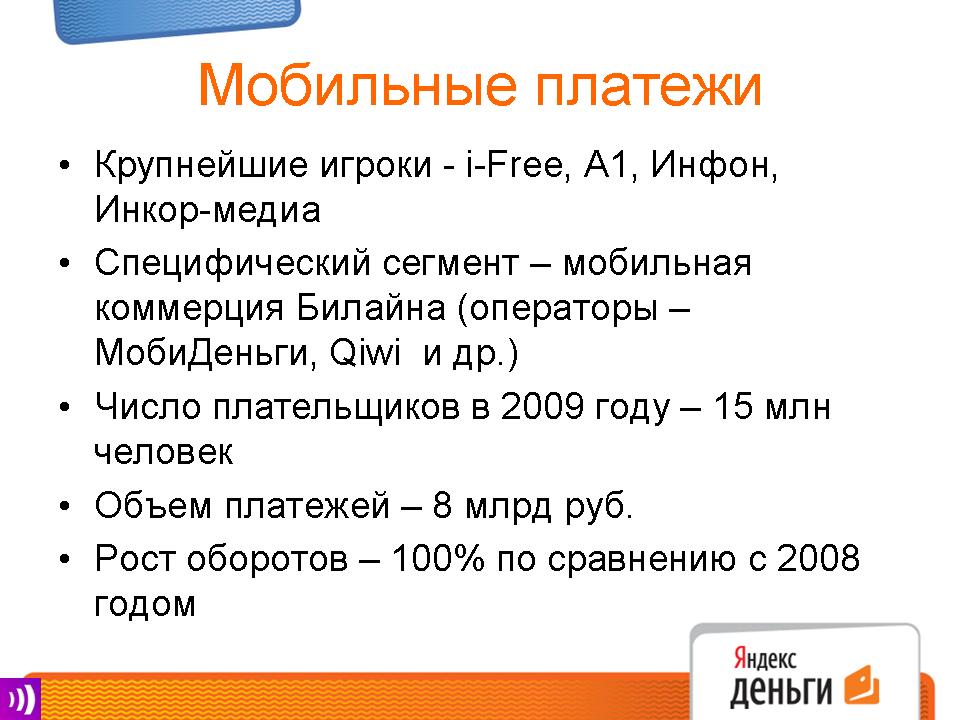

Если сравниваться с мобильными платежами - вот это данные, которые нам дали участники Ассоциации, не знаю, насколько они похожи на действительность. Но крупнейшие игроки - i-Free, A1, Инфон, Инкор-медиа. Давайте сравним цифры.

На предыдущем слайде было 17 млрд рублей и чуть больше двух миллионов активных пользователей, считая тех, кто осуществляет финансовую транзакцию, ту или другую. У мобильных платежей - 8 млрд рублей, в два раза меньше и в 6 раз больше количество пользователей - 15 млн человек.

Очень много звучало уже сегодня фраз про то, что это драйвер рынка для контент-провайдеров и про то, что здесь "впереди планеты всей" провайдеры мобильного контента. И завтра мобильные платежи на рынке станут больше, чем все платежи вместе взятые.

У меня про эти цифры - 8 млрд рублей и 15 млн пользователей, на самом деле, очень много вопросов, которые я пытаюсь задавать, но не все ответы на них пока получаю.

Вот это - опросы Фонда Общественное Мнение. Достаточно свежие, 2010 года, когда пользователи сами отвечают, чем именно они платят в интернете. Здесь сиреневый столбик - это большие города - милионники, и сине-голубой столбик - это города с населением менее 1 млн. И здесь цифры начинают не биться. Вспомним 15 млн пользователей мобильных платежей... и 2 млн пользователей электронных денег. Злесь, наоборот, в другую сторону. И разница в три раза. Там была в пять, в одну сторону, а здесь в три - в другую. Возникает закономерный вопрос, куда же потерялись SMS-платежи, в каком месте они делаются, если сами пользователи не подозревают, что они их производят.

Вот это статистика от одного из наших агрегаторов. Про долю разных систем оплаты в интеренет-магазинах говорить сложно, сложно подсчитать агрегированно. Есть сегменты, где банковские карточки "впереди планеты всей", в авиабилетах, в железнодорожных билетах. Есть сегменты, где интернет-деньги преобладают. Есть сегменты, безусловно, где наибольшее количество платежей делаются с помощью SMS-платежей, как, например, в социальных сетях.

Если пробовать брать агрегированную картинку. Мы вот взяли такую агрегированную картинку, которую дает интегратор, работающий больше, чем тысячей интернет-магазинов, с несколькими тысячами интернет-магазинов, на самом деле, представляющий самые разные сегменты. Яндекс-Деньги и Вебмани совместно 44 и 29, 73%! Мобильные платежи в этом пироге составляют 2%! Мы здесь говорим о тех секторах, которые для нас являются самыми обычными.

Мы работаем на рынке товаров и услуг в интернете. Это реклама, это хостинг, это игрушки. Это самые обыкновенные вещи за которые люди, правда, расплачиваются в интернете.

>> К части 2. "Средний платеж в соцсеть у нас составляет 100 рублей"; "...пока сколько не искали, пока мы мобильной коммерции "Билайна" не нашли на рынке, ее там нет"; "вот эти 1-2 месяца с момента, когда была введена новая услуга "перевод Билайна", вывод в Юнистрим, на банковские карточки и так далее, весь наш фрод ушел в это место, в эту дырку. " >>>> здесь часть 2 (френдам) >>>>

>> Путеводитель по материалам MoCO-2010 >>

Здравствуйте, у меня сегодня, может быть есть возможность взглянуть на ваш рынок с другой стороны. Мы на рынке электронных платежей уже давно, с 2002 года. Знаем про этот рынок очень много, по сравнению с нами и мобильные операторы, и операторы мобильного контента все-таки новички на этом рынке, набивают пока свои шишки, проводят иногда свои эксперименты, иногда удачные, иногда неудачные. Об этом хотелось поговорить.

Пара слов об Ассоциации "Электронные деньги", в которую вошли представители компаний, которые играют на рынке мобильного контента. Сейчас очень активна законодательная тема, всех очень волнует. Мы, конечно, в ней принимаем самое живое и активное участие. И, в том числе, для того, чтобы активно лоббировать свои интересы, мы осенью 2009 года создали свою ассоциацию, которая называется "Электронные деньги". В которую вошли не только Яндекс-Деньги, Веб-мани, но в которую, в том числе, вошла, например, компания i-Free, которая представляет интересы участников вашего рынка, потому что мобильные платежи сейчас где-то рядышком с нами и пытаются играть сейчас на том же поле. И не исключено, что законодательство, которое будет у нас введено новое, будет касаться, в том числе, и мобильных платежей.

Под катом - продолжение: все слайды и конспект первой из трех частей выступления. Рекомендую, есть новые цифры, которые могут изменить ваши представления о рынке электронных денег и мобильных платежей.

Что мы вообще выделяли. Что такое электронные деньги в стране, какие сегменты можно выделить? Мы выделили три сегмента, один из сегментов, это вот то, что традиционно называется электронными деньгами. Яндекс.Деньги, Веб-мани, РБК-мани, ДеньгиМейлру, МаниМейл и другие системы.

Второй сегмент - это мобильные платежи, сюда включены и SMS-платежи от контент-провайдеров, и то, чем занимаются сами мобильные операторы - мобильная коммерция. Почему здесь только один бренд? Потому что по-настоящему запущенная мобильная коммерция пока что есть только у Билайна. А то, чем пользователи платят за Мамбу и так далее, это такой сервис (...) "просто отправь смс-ку". Понятно, что под каждым этим сервисом лежит услуга конкретного провайдера, но потребитель про это не знает.

И третий сегмент, наверное сольется с первым в какой-то момент, это проект, который сделала компания ОСМП, она же бренд QIWI, личный кабинет в терминалах - с этого начали, затем сделали web-интерфейс, затем к личному кабинету сделали мобильный интерфейс. И сейчас в таких вот трех интерфейсах, живет эта система в которой тоже есть счет, куда вначале зачисляются деньги, с которого пользователь уже потом производит оплату за товары и услуги.

Ну, про QIWI подробно рассказывать не буду, а остановлюсь на сравнении электронных денег и мобильных платежей.

Мы посчитали данные за 2009 год. Я хочу обратить на них особое внимание, потому что, на самом деле, это первые достоверные данные про наш рынок. Очень много лет мы не могли собраться вместе, чтобы "посчитаться". Очень сложная тема, как сравниваются системы электронных денег. Спекулятивная тема - что такое наш оборот - наш оборот это ввод? Наш оборот - это вывод? Ввод + вывод? Весь объем платежей? И так далее...

И поэтому те цифры, которые на рынке пытались считать, они были ни на что вовсе не похожи! Выпускала свои платные бюллютени компания iKS-Consulting, другие уважаемые аналитические компании, после прочтения волосы вставали дыбом. Сейчас, в марте 2010 года, мы сделали первую пресс-конференцию по результатам 2009 года, где эти цифры сами посчитали, они, правда, имеют отношение к действительности.

Мы не считали оборот. В эту цифру не заложен тот объем p2p-платежей, которые происходят, с которых, с каждой трансакции, мы получаем наш доход. Мы посчитались по объему ввода новых денег в систему. Вебмани и яндексденьги занимают на рынке 90%, всего в 2009 году новых денег в системы электронных платежей пользователи принесли 17 млрд рублей.

Если сравниваться с мобильными платежами - вот это данные, которые нам дали участники Ассоциации, не знаю, насколько они похожи на действительность. Но крупнейшие игроки - i-Free, A1, Инфон, Инкор-медиа. Давайте сравним цифры.

На предыдущем слайде было 17 млрд рублей и чуть больше двух миллионов активных пользователей, считая тех, кто осуществляет финансовую транзакцию, ту или другую. У мобильных платежей - 8 млрд рублей, в два раза меньше и в 6 раз больше количество пользователей - 15 млн человек.

Очень много звучало уже сегодня фраз про то, что это драйвер рынка для контент-провайдеров и про то, что здесь "впереди планеты всей" провайдеры мобильного контента. И завтра мобильные платежи на рынке станут больше, чем все платежи вместе взятые.

У меня про эти цифры - 8 млрд рублей и 15 млн пользователей, на самом деле, очень много вопросов, которые я пытаюсь задавать, но не все ответы на них пока получаю.

Вот это - опросы Фонда Общественное Мнение. Достаточно свежие, 2010 года, когда пользователи сами отвечают, чем именно они платят в интернете. Здесь сиреневый столбик - это большие города - милионники, и сине-голубой столбик - это города с населением менее 1 млн. И здесь цифры начинают не биться. Вспомним 15 млн пользователей мобильных платежей... и 2 млн пользователей электронных денег. Злесь, наоборот, в другую сторону. И разница в три раза. Там была в пять, в одну сторону, а здесь в три - в другую. Возникает закономерный вопрос, куда же потерялись SMS-платежи, в каком месте они делаются, если сами пользователи не подозревают, что они их производят.

Вот это статистика от одного из наших агрегаторов. Про долю разных систем оплаты в интеренет-магазинах говорить сложно, сложно подсчитать агрегированно. Есть сегменты, где банковские карточки "впереди планеты всей", в авиабилетах, в железнодорожных билетах. Есть сегменты, где интернет-деньги преобладают. Есть сегменты, безусловно, где наибольшее количество платежей делаются с помощью SMS-платежей, как, например, в социальных сетях.

Если пробовать брать агрегированную картинку. Мы вот взяли такую агрегированную картинку, которую дает интегратор, работающий больше, чем тысячей интернет-магазинов, с несколькими тысячами интернет-магазинов, на самом деле, представляющий самые разные сегменты. Яндекс-Деньги и Вебмани совместно 44 и 29, 73%! Мобильные платежи в этом пироге составляют 2%! Мы здесь говорим о тех секторах, которые для нас являются самыми обычными.

Мы работаем на рынке товаров и услуг в интернете. Это реклама, это хостинг, это игрушки. Это самые обыкновенные вещи за которые люди, правда, расплачиваются в интернете.

>> К части 2. "Средний платеж в соцсеть у нас составляет 100 рублей"; "...пока сколько не искали, пока мы мобильной коммерции "Билайна" не нашли на рынке, ее там нет"; "вот эти 1-2 месяца с момента, когда была введена новая услуга "перевод Билайна", вывод в Юнистрим, на банковские карточки и так далее, весь наш фрод ушел в это место, в эту дырку. " >>>> здесь часть 2 (френдам) >>>>

>> Путеводитель по материалам MoCO-2010 >>